教育資金は実際いくら必要?投資信託、保険、何がベスト?具体的な方法をプロが解説

尾崎 絵実|森重 由里子|吉田 奈都子

≫【無料】子育てのお金の基本がわかる動画を公開中

「子育てしている世帯の貯金はいくら?」「子育てしながら貯金するとしたら、いくらが妥当?」と、子育てをしながら貯金をするにあたって、周りがいくら貯めているのが気になっている人も多いのではないでしょうか。

子どもの成長にあわせて、無理のない範囲で着実に貯めることが大切です。また、子どもに関する公的保障もあるため、上手く活用すると良いでしょう。

一方で、貯金が苦手な場合は学資保険や終身保険など、貯蓄型の保険も検討しましょう。

本記事では「子育て世帯の貯金はいくら?」と悩んでいる人に向けて、貯金に関するデータや貯金の方法について、お金のプロがわかりやすく解説します。

子育てのお金が気になるあなたへ

親として知っておきたいお金の基本とは?5分程度で学べる動画を公開中

・子どもが生まれる前に知っておきたいお金の基本|無料の動画コンテンツ

・教育・住宅・将来資金 賢い準備と増やし方|無料オンラインセミナー

子どものために貯金をしている世帯は多いでしょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和元年調査結果」から各年代の貯金額を確認してみましょう。

なお、金融広報中央委員会の金融資産となっているのは預貯金の他に、生命保険や有価証券など他の金融商品も含まれています。

ここでは金融資産を保有している世帯と、保有していない世帯を含めた世帯の貯金額を見ていきましょう。

大学新卒者の入社時期が一般的に23歳であると考えると、まだまだ保有している資産も多くはありません。

平均値と中央値の差が20代より広がっており、収入の差や住宅購入などのイベントが多くなることで、個人差が大きくなってきていると考えられます。

一方で金融資産を持っていない世帯も、各年代で一番少ないものの貯金格差があるといえるでしょう。

30代と比べて収入が安定したり、役職がついたりする年代ではありますが、子供の教育費がピークを迎える方が多い年代でもあります。

平均値中央値ともに30代に比べて多くなったとはいえないかもしれません。

また、金融資産を持っていない世帯も30代より多くなっているのは支出が多く、貯金に回すお金がないという現実も見えてきます。

一般的に50代は収入がピークとなり、住宅ローンの支払いや子育ても落ち着くことから、貯金に回せるお金は多くなるといわれています。

30代・40代と比べても資産が多くなっていることがわかります。

一方で金融資産を保有していない世帯も増えており、格差が顕著に出てしまっている年代といえそうです。

子どもを育てながら、住宅ローンや家賃も支払うとなると、手元に残るお金が少ないという人も多いのではないでしょうか。

子どもの年齢別に、子育て世代の貯金について考えていきましょう。

子どもの年齢が上がるほど養育費や教育費は多くなるため、学校生活が始まる前にしっかり準備しましょう。

まずは浮いたお金があれば貯金に回していきましょう。

また、児童手当などももらえますが、可能であれば生活費とせず教育費として貯金をすることがおすすめです。

貯金は生活費で余ったお金を貯めるのではなく、目標金額を決めて先取り貯金しておくことが成功の秘訣です。

幼少期の目安は毎月3万円~5万円の貯金がおすすめです。

例えば、毎月5万円を5年間貯めていけば300万円となり、教育費が多くかかる前にまとまった金額を貯めておくことができます。

第二段階は小学校入学から中学校卒業までを目安に考えておくことをおすすめします。

私立か公立か、習い事をするかなどで出ていく教育費は個人差が出てきますが、まだ児童手当がもらえる年代です。

住宅ローンを組んでいる世帯も多いため、貯金に回すお金がない可能性もあるでしょう。

無理なく、着実に貯めることを優先し、貯金の目安は毎月2万円~3万円程で良いでしょう。

毎月3万円を9年間貯められれば、324万円となり、子供が生まれてからの合計で624万円を確保することができるようになります。

最終段階は高校入学から卒業までです。一番大きなお金が必要となる大学入学までのラストスパートとなります。

高校生では大学受験対策として塾や通信教育費、教材代など、学費以外にも出ていくお金が多くなります。

家計が厳しいという世帯は1万円~2万円を目安とし、ボーナス月に5万円にするなどメリハリをつけて貯めていくと良いでしょう。

毎月2万円を3年間貯められれば、72万円となり、ボーナス月に5万円とした場合は18万円がプラスとなり、合計で90万円を貯めることができます。

子供が生まれてから18歳までの貯金合計は714万円となり、大学費用として余裕のある金額が貯められることになります。

あくまで目安ですが、「継続は力なり」です。無理なく続けていくことが成功の秘訣です。

子育てに関してかかる費用と利用できる公的保障について詳しく見ていきましょう。

妊娠が判明し、区市町村の窓口に妊娠届を出すと、母子手帳の交付やさまざまな助成金、サービスが受けられるようになります。

「妊婦健康診査」とは妊娠中の定期検診のことであり、母体と胎児の健康状態を確認したり検査したりします。

妊娠期間中には欠かせないものですが、すべて自費となっています。

検査は主に下記のようなスケジュールで受診するのが理想とされています。

厚生労働省の資料によると、合計で14回が標準的な回数となり、健康状態などによって回数が多くなる場合もあるようです。

この妊婦健康診査ですが、病気や怪我には該当しないため、一般的な3割負担ではなく全額自己負担となります。

また、医療機関が独自に費用を決められるため、受診する医療機関によって料金が異なっています。

自己負担は10万円~と、まとまったお金が必要になりますが、自治体によって妊婦健康診査にかかる費用を助成してくれる制度があります。

助成額は各自治体独自で定められているため、住んでいる区市町村で確認すると良いでしょう。

出産にはまとまった大きなお金がかかるというイメージから、出産費用について不安に思う人も少なくないでしょう。

そんな中、「出産育児一時金」は健康保険や国民健康保険の被保険者、または被扶養者が出産した時に、出産にかかる経済的負担を軽減するための制度です。

現在は1児につき原則42万円となっています。

出産育児一時金は医療機関に直接支払われるため、事前にまとまった出産費用を準備しなくても良いようになっています。

ただし、医療機関によっては直接支払い制度を導入していない場合があり、その場合は出産後に健康保険組合に申請しお金を受け取ることになります。

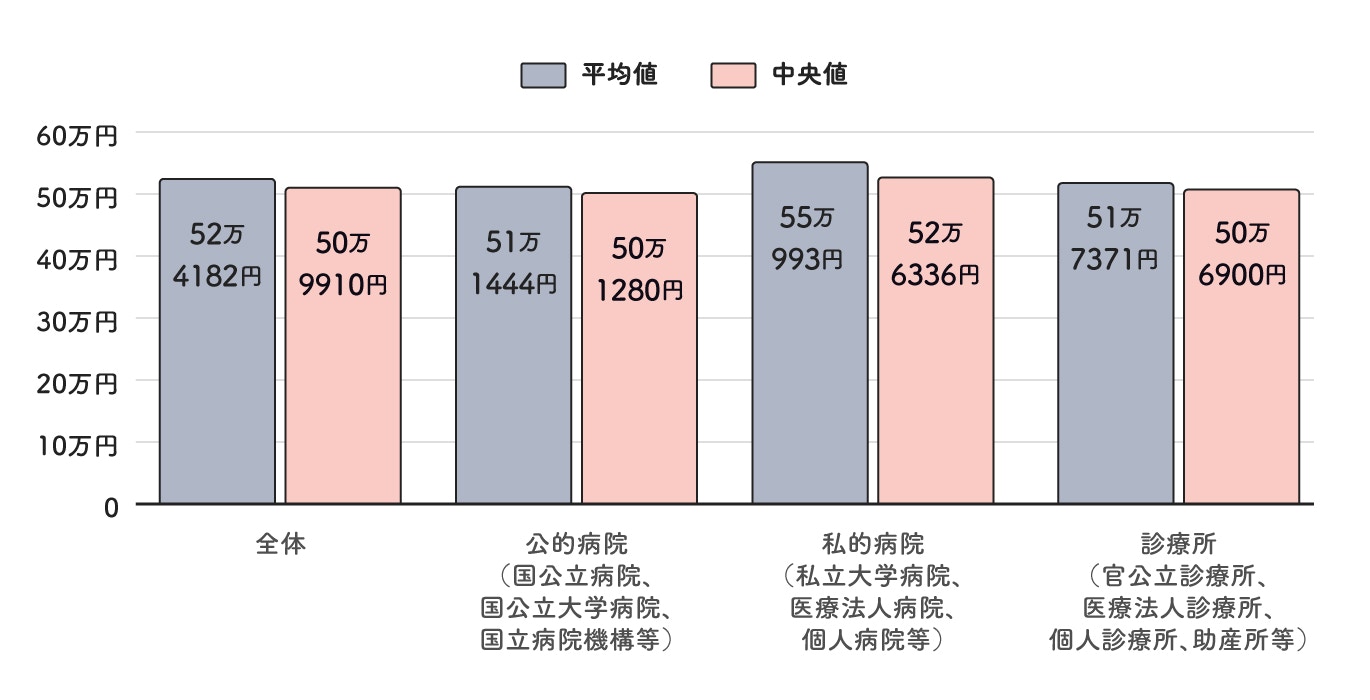

出産する際の産院は地域や設備、サービスの充実度により費用は大きく変わります。一般的に出産費用が50万円から100万円くらいといわれるのはこのためです。

厚生労働省による調査では出産費用の平均値や中央値を確認することができます。

私的病院がやや高くなっているものの、平均値と中央値どちらも50万円代であることがわかります。

サービスの度合いによっても金額は変わるため、自己負担分はよく考えて貯めておいた方が良いでしょう。

子育てで利用できる公的保障について見ていきましょう。

1.妊婦健康診査にかかる助成金

妊娠届を各自治体に出すと、多くの場合は受診票を母子手帳などと一緒に渡されます。

これを医療機関受診前に渡して検診を受けることで、助成を受けることができるようになっています。

通常は妊娠届を出した都道府県内の医療機関が対象となりますが、自治体によっては里帰り出産などで都道府県外での受診となった場合も助成されることがあるようです。

2.出産育児一時金

出産育児一時金は各健康保険組合から医療機関に直接支払われる仕組みとなっています。

この制度を「直接支払制度」といいます。

この制度を導入している医療機関で出産すると、出産育児一時金42万円の差額分を窓口で支払うことになります。

3.児童手当

児童手当制度の支給条件を確認すると下記のようになっています。

最初に申請することも必要ですが、継続して受け取るための書類の提出も漏れがないよう注意が必要です。

1.出産手当金

全国健康保険協会(協会けんぽ)を参考に出産で仕事を休んだ場合の手当についてみていきましょう。

被保険者が出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。

出産日は出産の日以前の期間に含まれます。

また、出産が予定日より遅れた場合、その遅れた期間についても出産手当金が支給されます。

会社員の場合、自身が加入されている健康保険組合に申請して、手当を受け取ることになります。

2.育児休業給付金

子どもが1歳になるまで、会社に育児休業を申し出ることができます。

育児休業期間中は会社からは給与が出ず、その代わりに加入している雇用保険から受給する仕組みとなっています。

厚生労働省によると、育児休業給付金とは男女問わず、出産後子どもが1歳となった日の前日まで支給されるものです。

ただし、子どもが1歳になる前に職場復帰された場合は復帰日の前日までとなります。

一定の要件を満たした場合は、最大で1歳6ヶ月、または2歳となった日の前日まで受給できる場合があります。

育児休業給付金を受給するためには原則として会社が手続きを行うことになっていますが、本人が希望する場合は本人が申請手続きをすることも可能となっています。

初回振込み後は2ヶ月に一度支給申請手続きが必要となります。

会社が継続して手続きしてくれる場合は会社に任せることができますが、本人が支給申請する場合には忘れずに申請する必要があります。

手続きが漏れてしまうとその後、一切受給ができなくなる可能性があります。

会社で手続きをしてくれるのか、自分で手続きする必要があるのかは事前に確認しておくと良いでしょう。

また、育児休業給付金は下記の計算式で原則支払われます。

平成26年から男性が育休の取得がしやすいように、育児休業の開始から6ヶ月間67%に引き上げられ、手取り賃金で比べて約8割が支給される計算になります。

夫婦2人で育児休業を取得すると、1年間割増した給付金を取得できるため、共働き世帯は積極的に活用することをおすすめします。

育児休業給付金を利用する際は以下の3つのポイントをおさえて、漏れなく受給できるように準備しておきましょう。

1.医療費控除

医療費控除とは、その年の1月1日から12月31日までに自分や生計を一にする家族に支払った医療費の中で、一定の金額を超えた分について、所得控除を受けられる制度です。

1年間に支払った医療費が10万円を超えている場合、確定申告をすることで還付されるようになっています。

2.高額療養費制度

高額療養費制度とは医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等を除く)が、1ヶ月で上限額を超えた場合に、その超えた金額を支給する制度です

出産で帝王切開や吸引分娩等となった場合、医療費が高額になるため、高額療養費制度を活用すると良いでしょう。

医療費控除と併用することが可能です。

3.傷病手当金

病気や怪我で働くことができなくなった時に、加入している健康保険から支払われるのが傷病手当金です。

妊娠し出産するまでに、つわりがひどかったり、切迫早産、切迫流産などで会社を休むことが考えられます。

その際に、この傷病手当金制度を使うと、給与の3分の2(約67%)を最長で1年6ヶ月受け取ることができます。

全国健康保険協会(協会けんぽ)によると、出産手当金と傷病手当金に関しては、傷病手当金の額が出産手当金の額よりも多い場合、差額分が支給されることになっています。

4.児童扶養手当

児童扶養手当は、父母の離婚などにより、父または母と生計を同じくしていない父子、または母子世帯等の生活の安定と自立を促進するために、各地方自治体から支給される手当のことです。

受給資格を満たすと、申請者の所得によって手当金が変わり、18歳になった最初の3月31日まで受け取ることが出来ます。

手当金は所得のほかに、各自治体によっても異なります。

受給資格があるか、手続きにあたっての必要書類等、一度お住まいの地域の自治体ホームページや窓口で確認すると良いでしょう。

成田市を参考に確認すると、下記のような金額となっています。

支給は年6回で、5月、7月、9月、11月、1月、3月となっています。

5.児童育成手当

東京都福祉保健局によれば、児童育成手当とは

「ひとり親家庭の児童(育成手当)、又は障害をもった児童(障害手当)に対して児童育成手当を支給することにより、児童の福祉の増進を図ることを目的」

とした手当のことです。

児童育成手当は、各区市町村が条例を設置し、実施している事業です。

上記にあるように一部の自治体で実施されているものであるため、住んでいる地域の役所に確認すると良いでしょう。

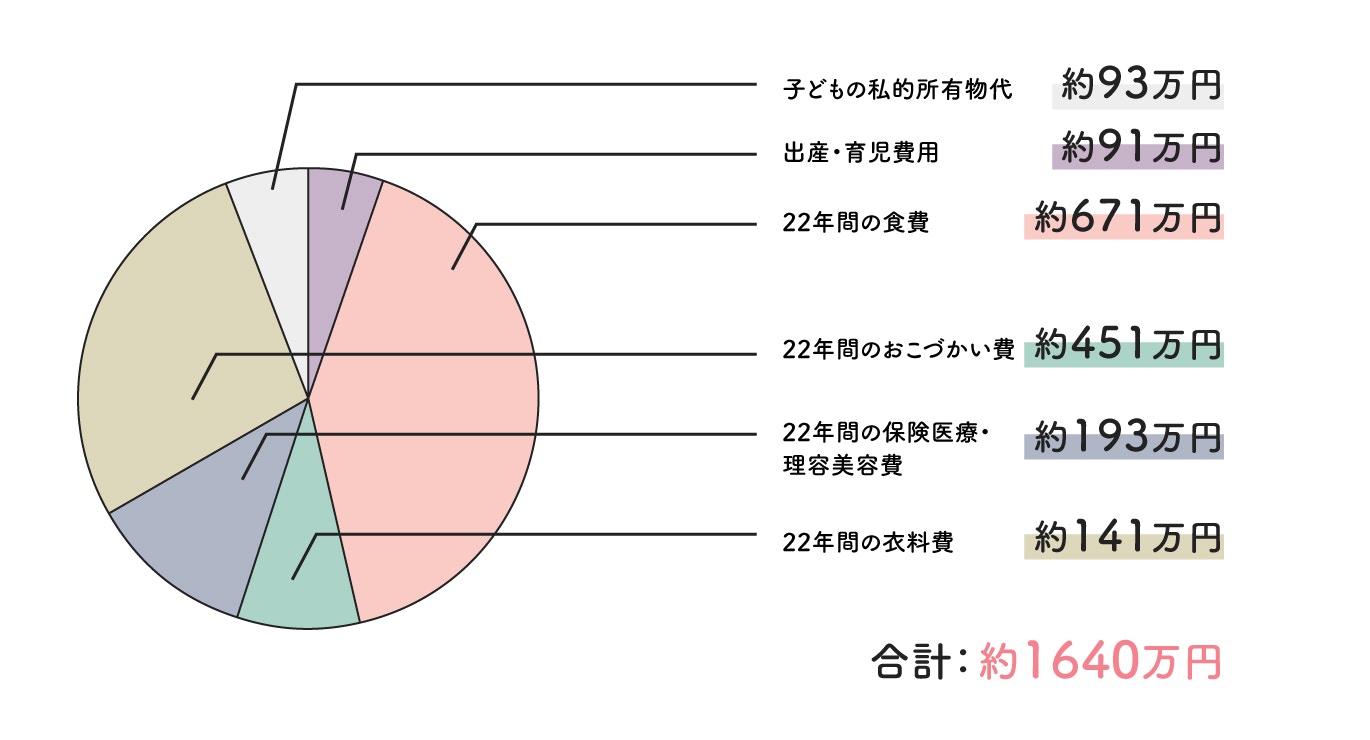

子どもを育てるには主に生活費である「養育費」と、教育全般にかかる「教育費」の大きく2つが必要となります。

金融広報中央委員会の「金融教育プログラム」の中の「7.高等学校における金融教育」において、経済設計のための統計参考資料をみてみましょう。

基本的養育費(出所:AIU保険会社「現代子育て経済考」2005年版)は下記のようになっています。

子ども1人で月額に換算すると約6万円と考えると、教育費も合わせると子どもが多くなればなるほど、家庭によっては大きな負担となることが分かります。

ソニー生命保険株式会社が2020年3月公表した、「子どもの教育資金に関する調査」(大学生以下の子どもがいる20歳以上の男女1000名)によると、「老後の備えより子どもの教育費にお金を回したい」が63.8%の結果となっています。

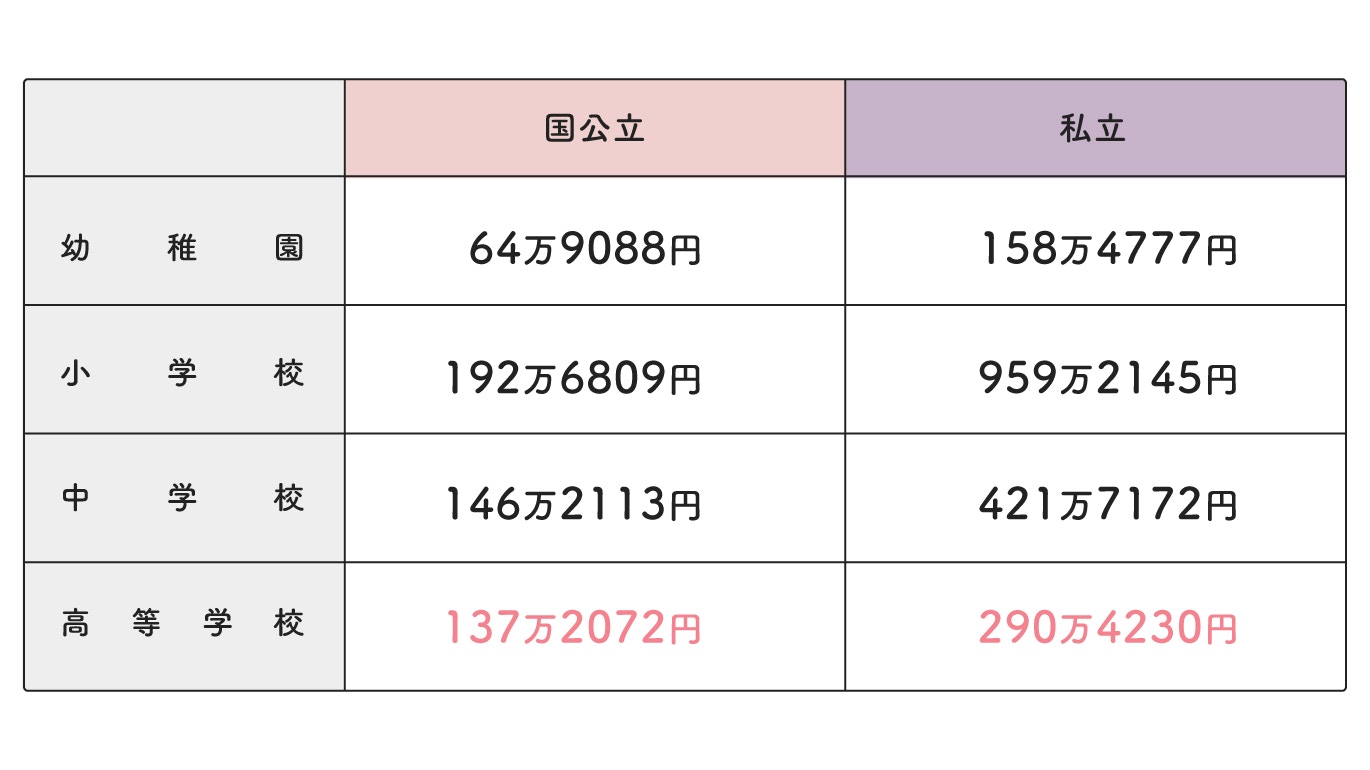

文部科学省の「平成30年度子供の学習費調査の結果について」を参考に、幼稚園3歳から高等学校3学年までの15年間の学習費総額を公立と私立の場合で比べてみましょう。

公立、私立では約2倍~5倍ほどの違いがあり、どのような進路になるかによって必要となる金額は大きく異なってくるということがわかります。

ここでの学習費総額とは「学校教育費」「学校給食費」「学校外活動費」の構成となっており、「学校外活動費」には塾や習い事が該当します。

また、出ていくお金が増える時期も、公立と私立では異なることがわかります。

公立の場合は、中学3年生時で最も多くなるのに対して、私立の場合は小学校6年生時となっています。

ここでも公立に通うか、私立に通うかでお金が必要になる時期が変わるため、早めに教育費を備えておきたいところです。

一方で、令和元年10月1日から始まった3歳~5歳児クラスの幼稚園、保育所等の利用料が支援される制度が始まりました。

そのため、教材費や給食費は実費になるものの実質の負担額は少し減額すると考えられます。

なお、0歳~2歳児においては住民税非課税世帯が対象となっています。

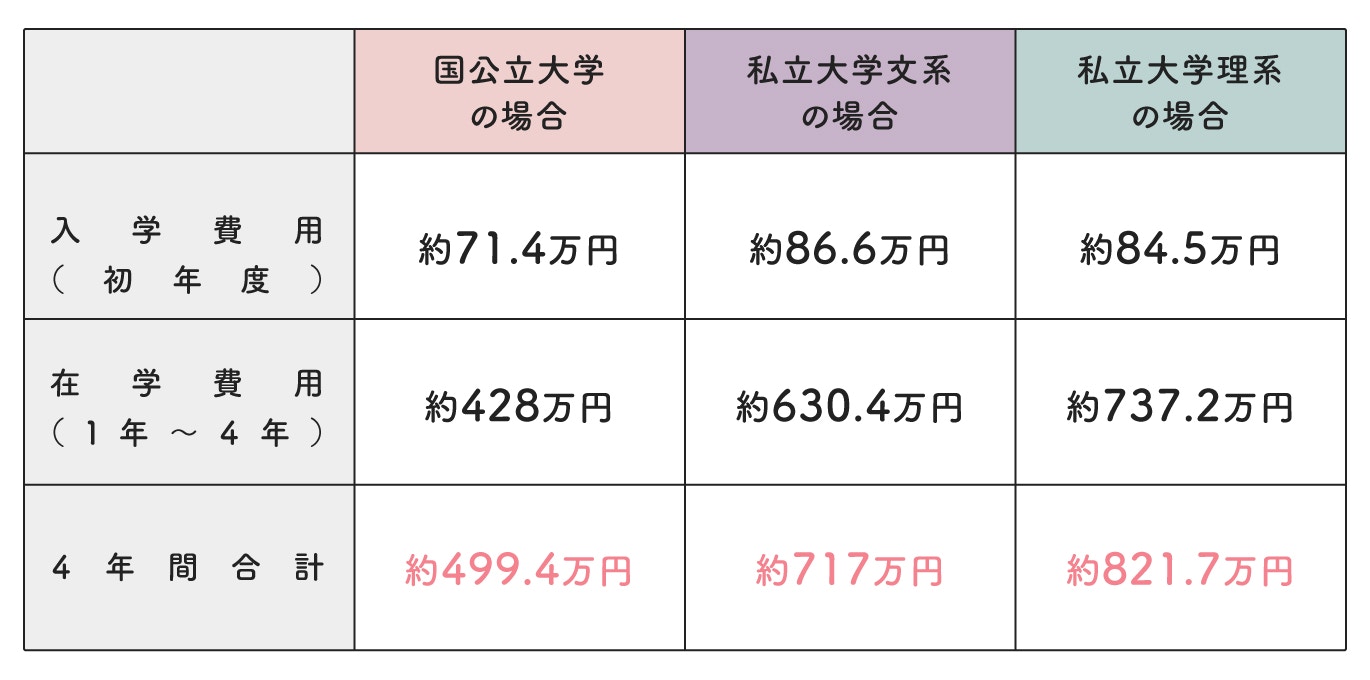

さらに、大学に通わせた場合、進学先が国公立か私立か、また文系か理系か、自宅通学になるか自宅外になるかで費用は大きく変わります。

ここからは日本政策金融公庫「令和元年度『教育費負担の実態調査結果』」を参考に、学費の平均額を確認していきましょう。

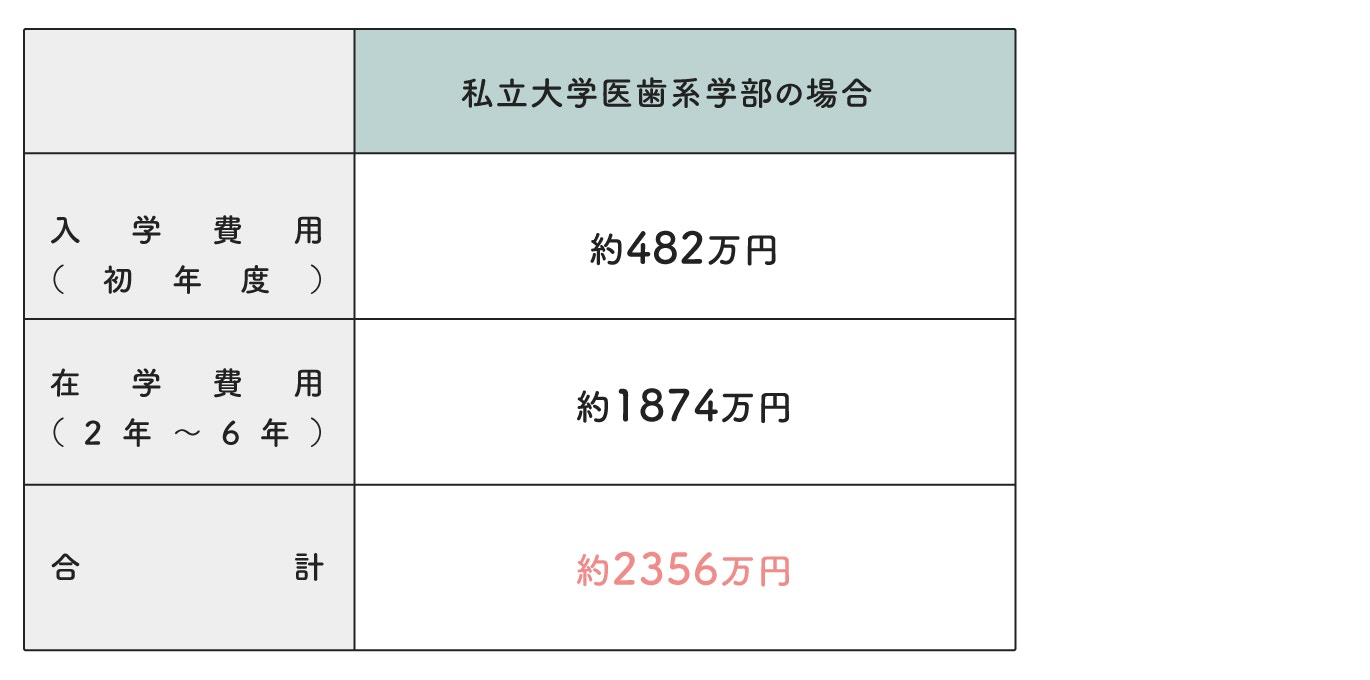

そして、私立大学医歯系学部については文部科学省の「平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員一人当たり)の調査結果」を参考に、私立大学医歯系学部の学費を確認してみましょう。

このように大学でも国公立と私立では学費の差が大きく、さらに医歯系になると金額は6年間とはいえ、かなりの金額になっています。

上記にあげた金額は自宅通学の場合であり、自宅外となった場合、仕送りの平均が月額8.5万円で年間約102万円となっています。

自宅外を選択した場合、仕送りの金額が上乗せされるため注意が必要となります。

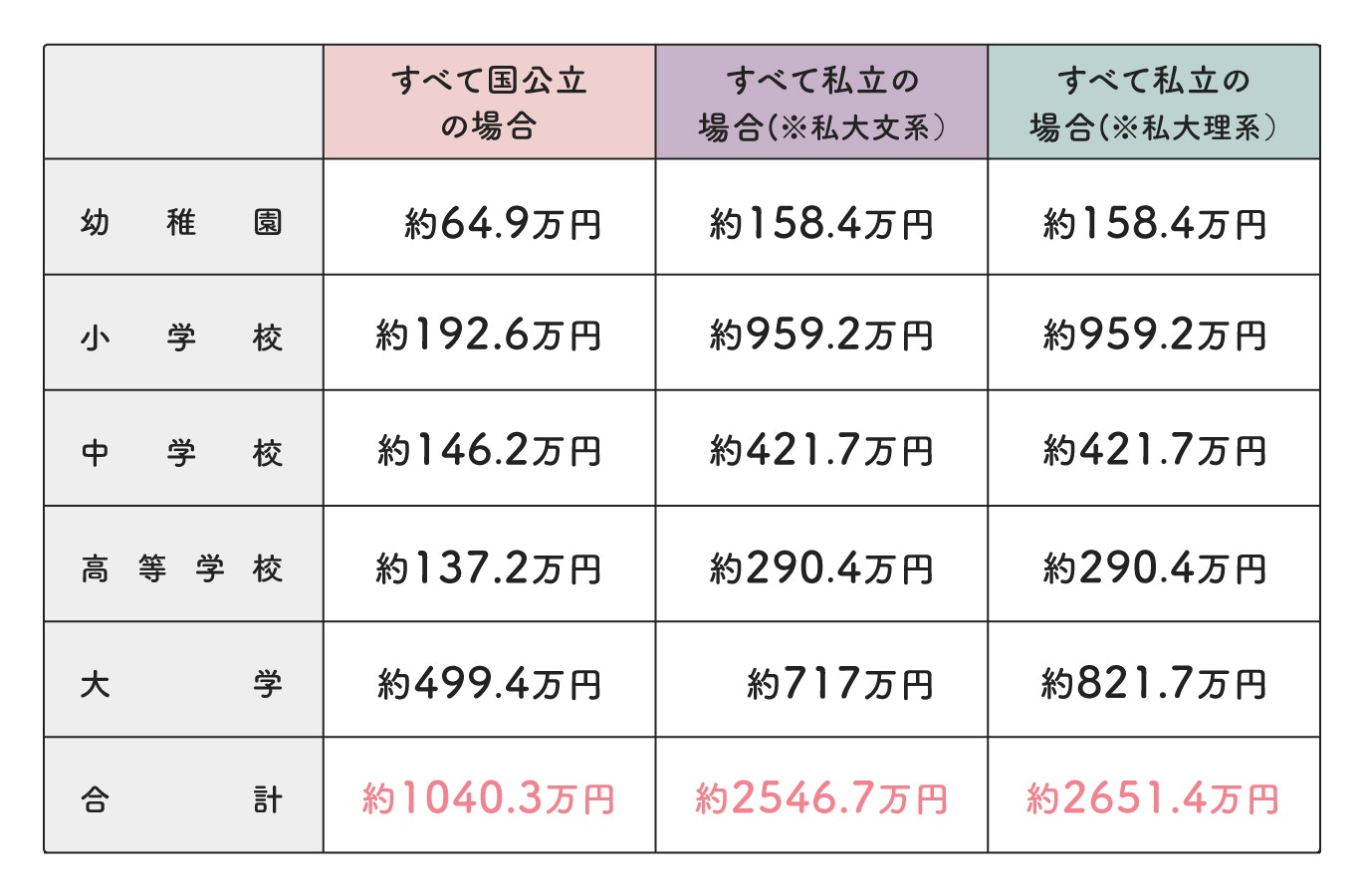

次に、進学パターン別に教育費はいくらになるのかみていきましょう。

国公立だけで進学すれば合計金額は約1000万円ですが、私立と公立の組み合わせとなった場合は金額が上乗せされます。

すべて私立となった場合や医歯系などに進学した場合は、金額がかなり大きくなっていきます。

さらに仕送り分が入っていないこと、子ども1人あたりの金額であることから、実際準備する金額は多めに用意する必要があるでしょう。

養育費、教育費ともに子どもの年齢が上がるに従い出費は多くなっていくため、子どもが小さなうちがお金を増やせるチャンスタイムということになります。

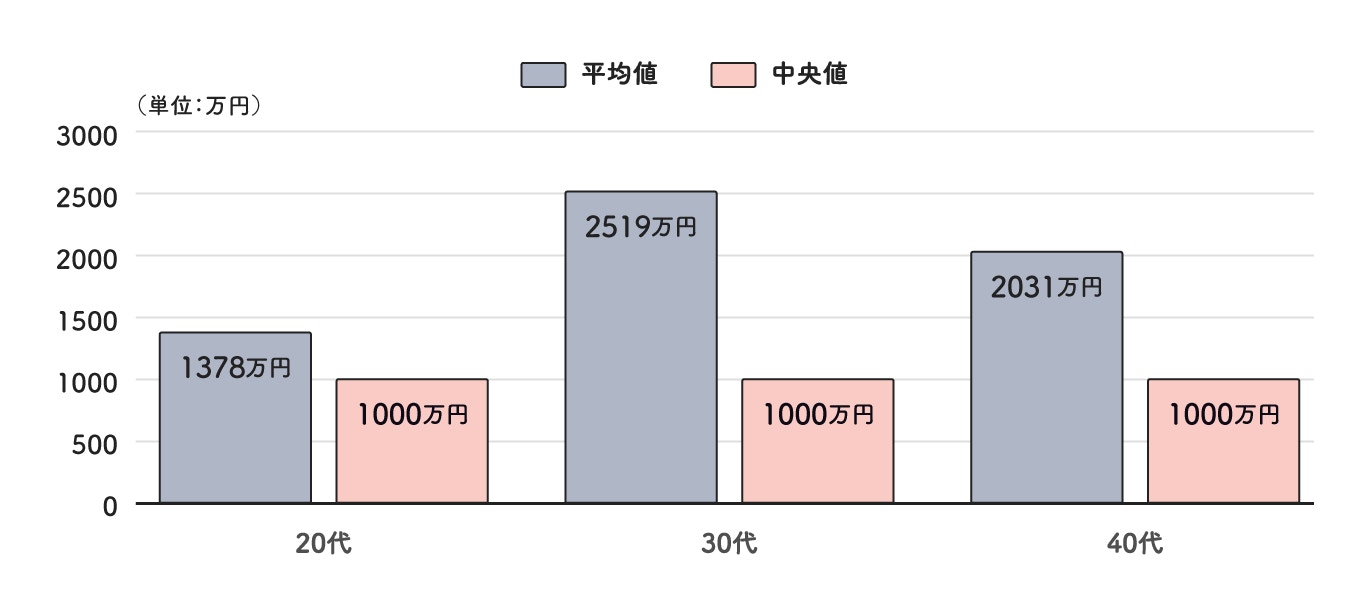

貯金を成功させるための秘訣のひとつが目標額を決めておくことです。では、世の中の子育て世代の目標貯金額はいくらでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果」から、各年代ごとの貯金の目標額が確認出来ます。

子育て世代である、20代から40代の中央値は1000万円という結果でした。

「1000万円」の目標額は、長期的にコツコツ貯金をすれば達成できる、現実的な金額であるといえるでしょう。

子どもと一緒にいることを優先した結果、収入の減少や支出の増加が発生するご家庭もあるでしょう。

日本政策金融公庫が行った意識調査「令和元年度教育費負担の実態調査結果」によると、子どもの教育資金を捻出するために節約したことは何かの問いに対して、「食費・外食費・旅行レジャー・衣類の購入・保護者のおこづかい」が上位を占めています。

子育て世代ではやはり節約が欠かせないことが分かります。

「生活するので精一杯」、「教育資金を貯めることまで手が回らない」という家庭におすすめの、家計が厳しくてもできる節約術をご紹介します。

1つ目の節約術は「食材宅配サービスを上手に活用すること」です。

チラシを見比べて、少しでも安いスーパーに足を運ぶことも大切ですが、子どもを抱えて出かけるのは大変でしょう。

また、つい不要なものをカゴに入れてしまうことも多く、無駄な出費になることもあります。

一方で、食材宅配サービスは良心的な価格設定で提供している場合も多く、日用品や書籍、お子様用のおむつや離乳食、おやつ、衣類など幅広く購入できるところがポイントです。

主に1週間単位で注文することになりますが、1週間毎に家計を管理できるため、必要なものだけを買う癖をつけることも出来ます。

というメリットがあります。

毎月の支出の中でもまとまったお金が出ていく費用のひとつが通信費です。

インターネット環境は必須となった現在、便利な反面、家計にとっては大きな出費となっている場合も少なくないでしょう。

低価格で利用できる格安SIM携帯が普及し、ますます競争が激しくなっています。消費者にとってはありがたいことで、周りでも乗り換えし通信費が減って助かったという声をよく耳にします。

通信環境は時代とともに変化、進化しています。ライフステージの変化に合わせて、随時見直していくことが大きな節約につながります。

無理して食費や光熱費を削るよりも、毎月の支出をわかりやすく抑えることができるため、今一度見直しをしてみましょう。

節約はやりすぎると心身に対しての負担が大きくなり、結局続かなかったり、反動でお金を使いすぎてしまうことがあります。

世の中には節約の情報も多く出ており、あれもこれもやらなきゃと思ってしまいがちです。

ダイエットや貯金も似ていると感じるのですが、最初に頑張りすぎると必ずと言っていい程、心が折れてしまいます。

無理なく継続できることが、結果的に節約につながると割り切って考えることも大切です。

まずは、ひとつでも良いので節約するものを決めて、習慣化できるまで続けてみてください。ひとつできたら、またひとつと、一気に全部節約せず成功体験を積んでいきましょう。

預貯金に利子がほとんど付かない現在、預貯金だけでお金を増やすことは難しくなりました。

そこで必要となってくるのが、資産運用でお金にも働いてもらおうという考え方です。

まず、子どもが生まれたら家計のお金を3種類に分けましょう。

上記3つの中で、資産運用に回せるお金が「10年以上使う予定のないお金」です。

資産運用の成功のポイントは20年以上の時間をかけて、毎月決まった金額を積み立てていく長期・積立投資で運用を続けていくことです。

長期・積立投資を行うことで、複利の効果を得ることができます。

運用で出た利息分も含めて運用することで更に大きな利息を得ること。一方、元本にのみ利息がつくことを「単利」という

例えば、100万円が手元にあったとして、年5%の想定利回りで運用したとします。

20年後、単利で運用した場合は200万円に対して、複利運用では265万円に増えます。

複利は運用年数が長いほど尻上がりに資産が大きくなる性質があるため、運用期間が長いほど有利になります。

それではここからは、子育て世代が資産運用を始める時におすすめの金融商品についてご紹介します。

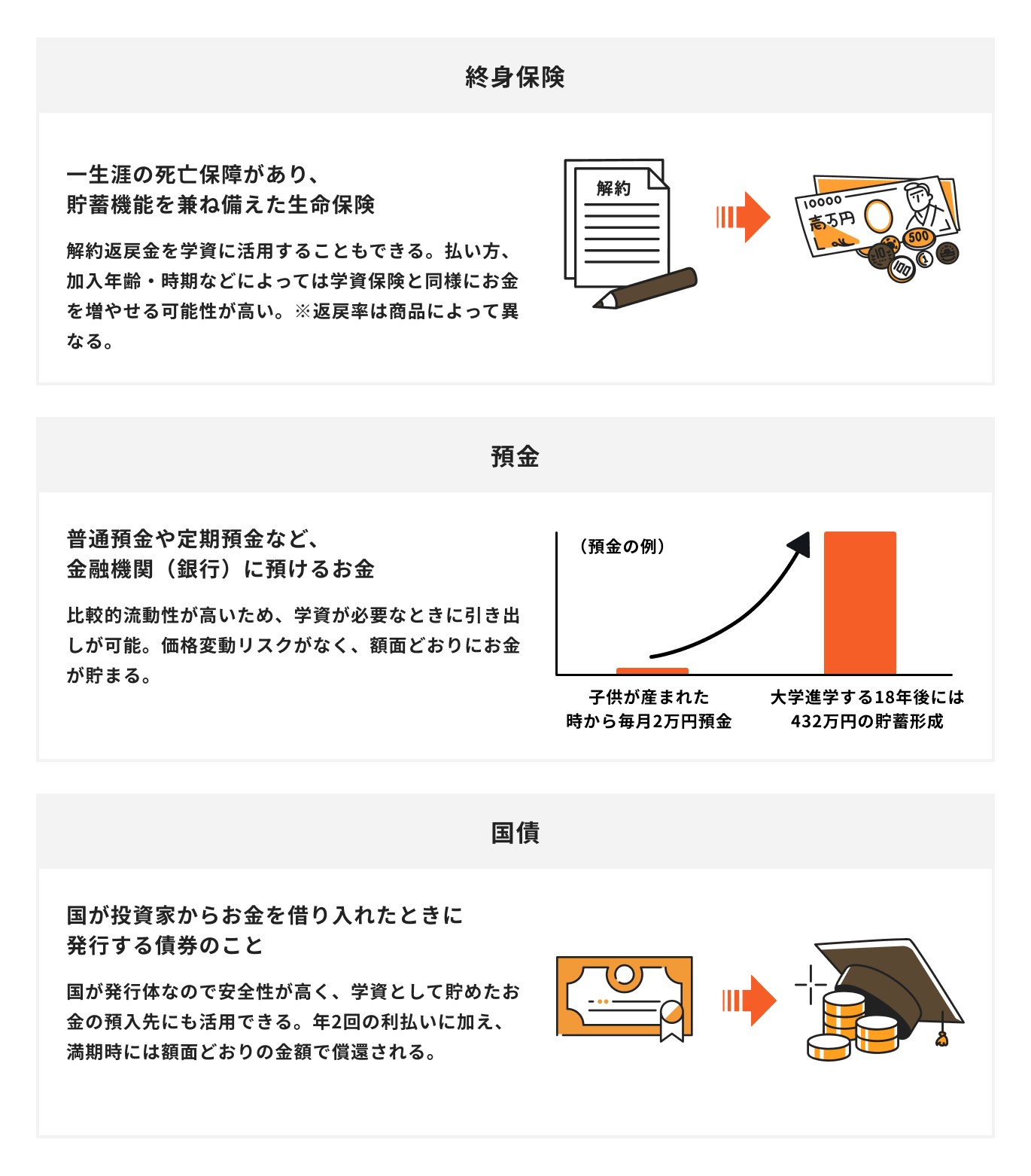

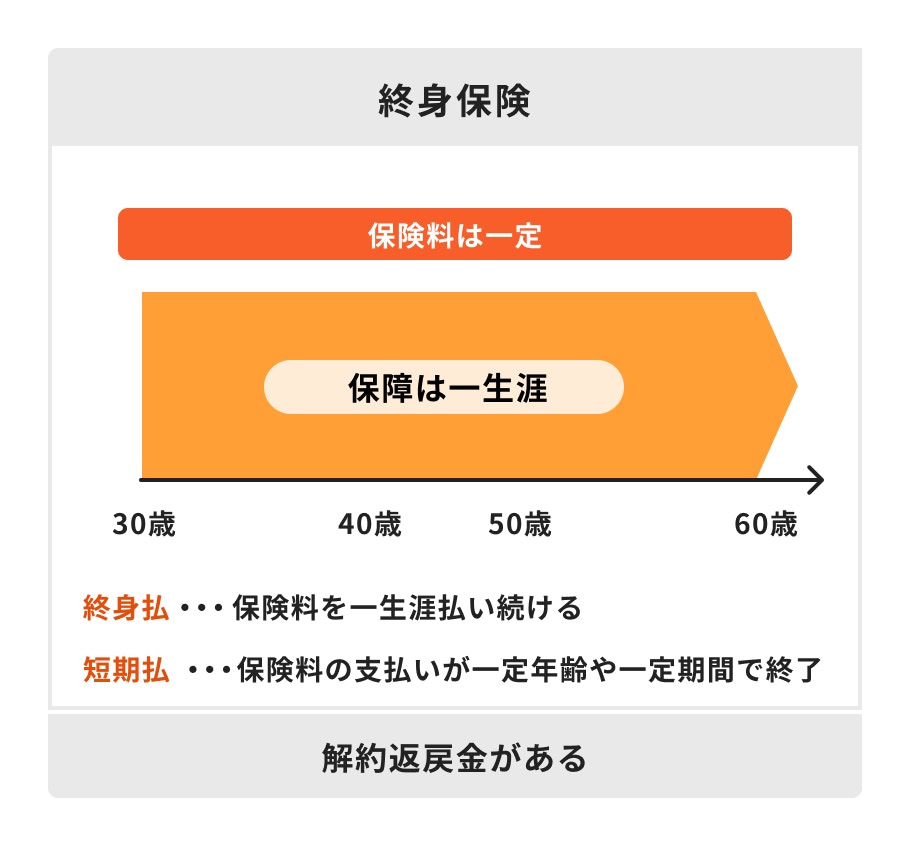

終身保険は終身となっているように一生涯の保障があり、さらに積み立てた保険料の一部は生命保険会社が運用してくれる金融商品です。

最近は「外貨建て終身保険」に加入する人も多くなっています。

外貨建て終身保険とは、外貨建てとなっているように米ドルや豪ドルなど外貨で保険料を払込み、外貨で保険金や解約返戻金などを受け取る仕組みになっています。

金利水準の比較的高い外貨で運用することで、外貨ベースで見た時に貯蓄効果が日本円での預貯金と比べて高くなります。

ただし、為替リスクがありタイミングによっては元本割れの可能性もあるため、商品内容はよく確認しましょう。

普通預金や定期預金は、確実に教育資金を積み立てる手段として役立ちます。

例えば、子供が生まれてから18歳まで、毎月3万円ずつ貯金すれば、18年後には648万円が貯まります。

教育資金の確保では、増やすことよりも「減らさない」ことが重要のため、預金は安定的に確実に増やすことはできます。

ただし、預金にはインフレリスクへの対応が難しいというデメリットもあります。

物価が上昇し続ける場合は金利も上昇し、問題ありませんが、そうでない場合は実質的な資産価値の減少が懸念されます。

特に低金利の状況では、長期の定期預金に投資することが、将来の金利上昇に対応できない可能性があるため、注意が必要です。

国債は、国が発行する債券を指します。

一定の資金が用意できる場合、学資保険の代わりとして国債を活用するのも一つの方法です。

個人が利用しやすい債券には、「個人向け国債」や「利付国債」などがあり、これらの債券には2〜10年といったさまざまな満期が設定されています。異なる満期を選ぶことで、さまざまな活用方法を考えることができます。

利息は年2回支払われ、満期時には額面通りの金額が償還されます。

国が発行する債券なので信頼性がありますが、利付国債は中途解約時に元本割れのリスクがあるため、注意が必要です。

最近よく聞くNISAやiDeCoについて、これらは金融商品ではなく、国が推奨する制度であり、自分で口座を開設して選んだ金融商品を運用する「DIY投資」です。

特に子育て世代はNISAに注目しているかもしれませんが、ジュニアNISAは2023年で廃止されることが確定しています。

2023年までの旧制度としてつみたてNISAや一般NISAなどもありましたが、2024年からは新NISA(新しいNISA)が始まります。

新NISAでは非課税保有期間に制限がなくなり、投資可能期間も無期限化になるなど、柔軟かつ長期的な運用が可能となります。

しかし、NISAで教育資金の準備をすることを考えた時、お金が必要な時期に運用成果を必ず出せるとは限りません。

NISAだけで教育資金を準備しようとせずに、リスクを抑えるために保険商品などを組み合わせて用意するのが現実的です。

一方で、iDeCoは私的年金制度で、60歳まで引き出せないため、教育資金作りには適していません。

子育てには養育費や教育費などがかかります。

子どもの将来のための貯金はなるべく早い段階で、リスクの少ない方法で始めましょう。

先取り貯金でお金を貯めたり、貯金が苦手な場合は終身保険などの貯蓄型保険で毎月保険料を支払ってお金を積み立てていくのもおすすめです。

また、公的な保障や助成金などを上手に活用することも大切です。

子どもの教育資金をいくら貯めるべきなのか、どんな方法が自分たちに合うのか知りたい人はお金のプロに相談してみてはいかがでしょうか。

≫【無料】子育てのお金の基本がわかる動画を公開中

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

参考文献リスト

株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)取締役CCO。2018年にmoneiro(マネイロ)を運営するOneMile Partnersを創業。それ以前は日本生命やフィデリティ投信で外国株式や日本株式運用のファンドマネージャーや証券アナリストとして従事。慶應義塾大学商学部卒。東京工業大学大学院非常勤講師。日本証券アナリスト協会認定アナリスト(CMA)。Amazon「一般・投資読み物」カテゴリで第1位を記録した『機関投資家だけが知っている「予想」のいらない株式投資法』 など著書多数

二級ファイナンシャル・プラニング技能士(FP2級)。はたらく世代の資産運用サポート促進のためのマネーセミナーで登壇多数。二種外務員や保険募集人資格を短期間で取得。生命保険から投資信託までの幅広い金融商品を活用し、総合的な視点からライプラニングや資産運用アドバイスを行う。また、中学生から芸能活動をスタートし、役者やラジオパーソナリティ、モデルなどとして幅広く活動。フリーランスなどの経験と女性の視点も併せて資産運用の初心者にでも分かりやすくお金の話を伝えることに努力している。