貯蓄とは?貯金と投資の違い-現在の貯蓄額で不安なら知っておきたい対処法をわかりやすく解説

「貯蓄とはどんな意味?」「貯蓄と貯金の違いは?」と、お金を管理するうえで貯蓄についてきちんと知っておきたい人も多いのではないでしょうか。

総務省統計局の家計調査によると、貯蓄とは「預貯金や有価証券、保険などの金融機関への貯蓄、社内預金など金融機関外への貯蓄の合計」とされています。

よって貯蓄額には預貯金だけではなく、さまざまな金融商品の金額が含まれています。

一方で、自分の現在の貯蓄額が果たして適切なのか、不安に思っている人も少なくないでしょう。

本記事では、貯蓄とはどんな意味か、お金を管理するうえで知っておきたい貯蓄に関する基本知識を、お金の専門家がわかりやすく解説します。

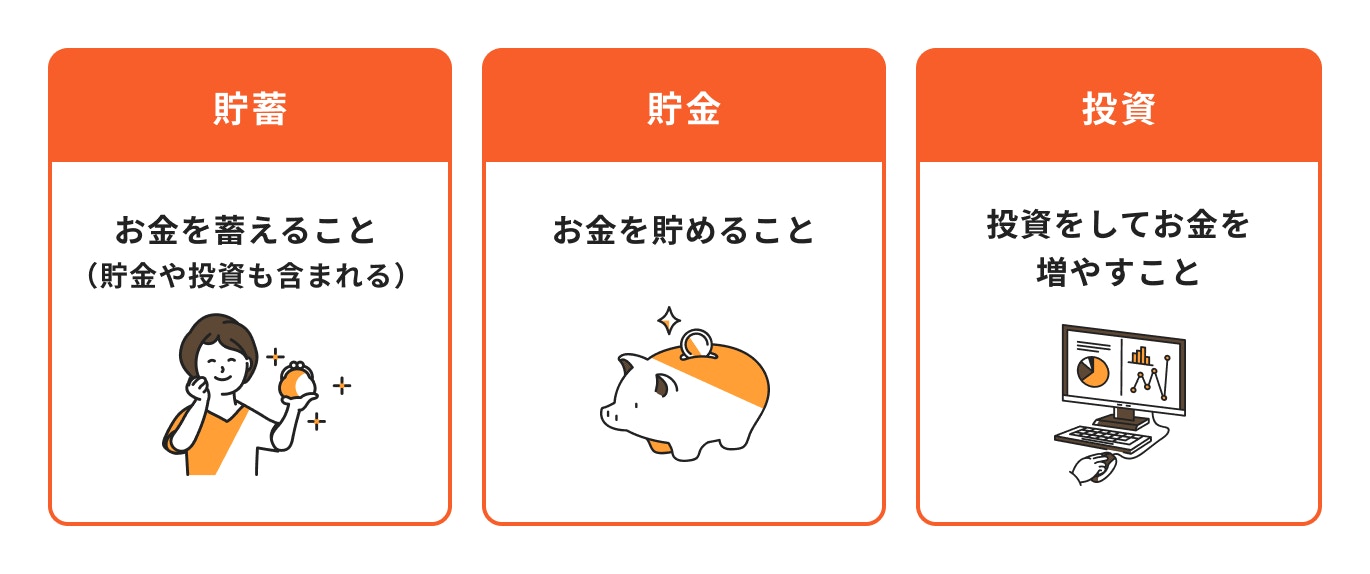

- 貯蓄とは蓄えるという意味であり、貯蓄する手段に普通預金や定期預金、投資信託などが挙げられる

- 一方、貯金はお金を貯めることであり、貯蓄の種類として貯金も含まれる

- 貯蓄をするうえで大切なのは「何のために・いつまでに・いくら」という目標設定をすること

貯蓄とは?知っておきたい基本知識

まず「貯蓄」とはどんな意味があるのか、知っておきたい基本知識について見ていきましょう。

貯蓄の意味・定義

お金を蓄えること

貯蓄する手段としては、普通預金や定期預金、投資信託や株式などの有価証券などが挙げられますが、お金以外にも「蓄える」という広い意味で使用されています。

貯蓄の範囲

「貯蓄」といえば、銀行などに預けている普通預金や定期預金などをイメージするかもしれません。

しかし、総務省統計局の家計調査によると「貯蓄とは、預貯金や有価証券、保険などの金融商品への貯蓄、社内預金など金融機関街への貯蓄の合計」と示されています。

現金や預貯金の額だけでなく、保険や有価証券などの金融商品も含めて「貯蓄額」と語られることが多いようです。

(参考:貯蓄とは|知るぽると)

(参考:Q.「貯蓄」と「投資」はどう使い分けるのですか? | 結婚 | 一般社団法人 全国銀行協会)

貯蓄の目的と重要性

貯蓄の目的は、老後の生活資金や教育資金、病気や万が一の備えなど人によってさまざまです。

貯蓄をしていなければ、「万が一の時にどうしよう」と漠然とした不安を持ちながら生活することになりかねません。

しかし、目的に向けてしっかりと貯蓄をしておくことで、突然の出費にも対応することができます。

ライフイベントなどで将来にかかる大きな出費に備えるためにも、金銭的な不安を解消できれば心のゆとりが生まれることでしょう。

預貯金や有価証券など貯蓄の方法は多岐にわたりますが、いずれにしても「貯蓄」は非常に重要な役割を担っています。

「貯蓄」「貯金」「投資」の違い

「貯蓄」「貯金」「投資」の違いについて、知りたい人も多いでしょう。

大きく分けると3つの違いは以下になります(各金融機関によって定義が異なる場合もあります)。

それぞれの特徴やメリット、違いについて詳しく解説します。

貯金の特徴とメリット

貯金とは「お金を貯めること」をいいます。

毎月決まった金額を貯めていくことで、急な出費に対応できるというメリットがあります。

万が一の備えとして将来に対する不安を回避することができるため、心に余裕ができるでしょう。

毎月いくら貯金したいかを考え、月収から貯金を引いたお金で生活することで倹約にもつながります。

しかし、ある程度のお金を貯めるには時間がかかります。早いうちから計画的に貯金を行うことが大切です。

Q.貯金と預金の違いは?

貯金と預金は同じようなイメージがあるかもしれません。どちらも「お金を貯める」という意味で使われますが、貯金と預金で異なる点は「どこに預けているか」ということです。

ゆうちょ銀行や農協(JA)などに預けている場合は「貯金」、銀行や信金などゆうちょ銀行等以外に預けている場合は「預金」と表現します。

預ける金融機関によって呼び名が違いますが、総称して「預貯金」と呼ぶことが多いです。

投資の特徴とメリット

投資とは「自分のお金を投じて資産を増やすこと」をいいます。

投資には元本割れのリスクが伴いますが、長期積立をすることで効率よく資産形成をすることが可能になります。

また、物価上昇が著しい中、インフレ対策としても期待ができるでしょう。

メリットがある一方で、投資リスクによる元本割れなどのデメリットもあります。

投資のメリットデメリットを理解したうえで、自分に合った投資方法を見つけることが重要となります。

貯金と投資のバランス

貯金と投資のバランスは人それぞれ異なります。

投資には元本保証がないため、投資により発生した損益はすべて投資家に帰属します。

数年後に使う予定のお金を投資して、リーマンショックなどで元本が欠損した場合は損をしたまま現金化することになりかねません。

よって、投資に回すお金はあくまでも余裕資金で行うようにしましょう。

また、できる限り長期積立することで元本割れのリスクを軽減できます。投資の目的を明確にして、どのくらいの期間投資できるかを考えましょう。

投資の方法は多岐にわたります。自分がどの程度のリスクを許容できるかを把握したうえで金融商品を選ぶ必要があります。

商品性やメリット・デメリットをきちんと理解したうえで、投資をスタートすると良いでしょう。

投資は経済の状況によって、自分の投資したお金が増えたり減ったりします。長期投資するなかで定期的な見直しも行うようにしましょう。

貯蓄額の平均値と中央値

貯蓄額(※)の平均値と中央値について、金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和4年度)」を参考に見ていきましょう。

※貯蓄額…預貯金以外に保険や有価証券なども含んだ金額

(参考:家計の金融行動に関する世論調査|知るぽると)

データを見る前に:平均値と中央値の違い

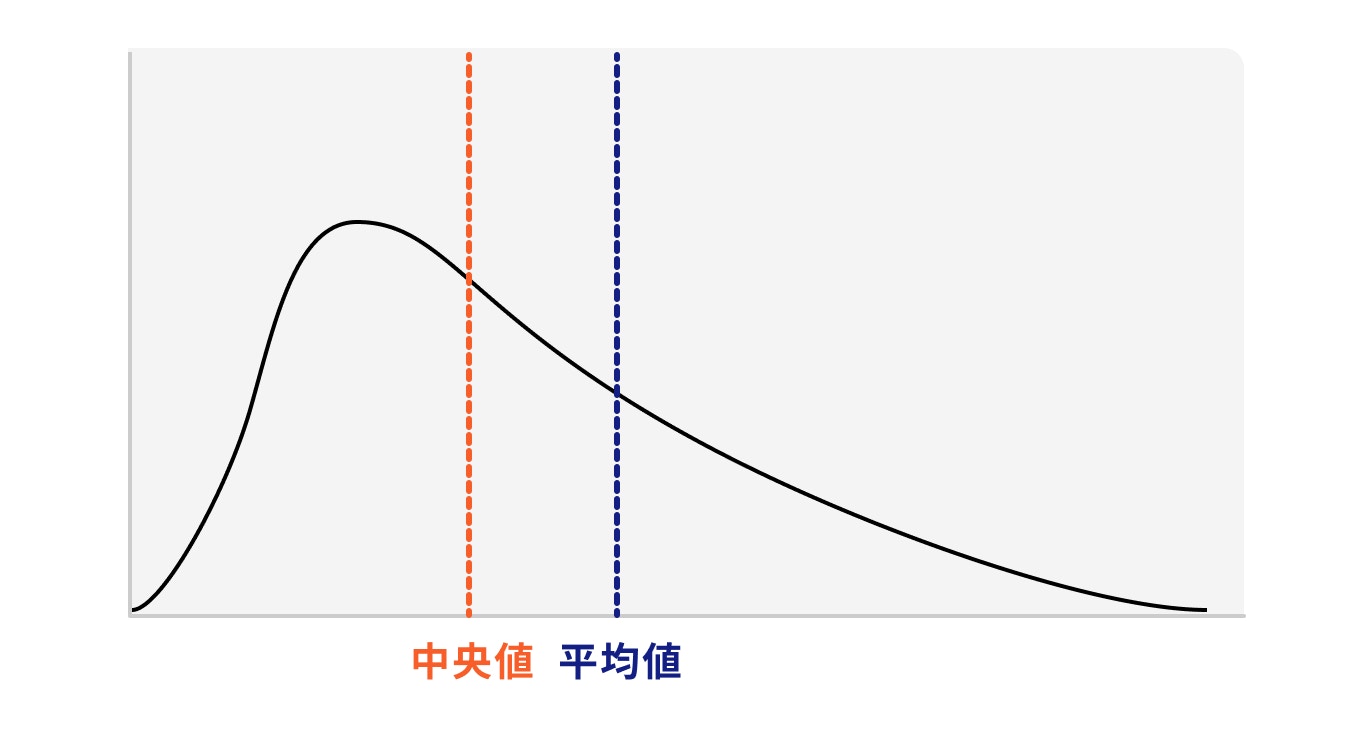

平均値とは「データを足し合わせ、データの個数で割った値」のことをいいます。

一方、中央値は「データを小さい(または大きい)順に並べ、中央にある値」のことをいいます。

平均値は一部の大きい、あるいは小さい数字に影響される傾向があるため、中央値の方がより実態を反映しているといえるでしょう。

年代別の貯蓄額

年代別と世帯別に見た平均貯蓄額を確認していきましょう。

総世帯でみると、60代の貯蓄額が大きく増えています。

これは、60代に突入すると収入の増加や教育費用の出費が一段落することが要因として考えられます。

年収別の貯蓄額

年収別と世帯別に見た平均貯蓄額を確認していきましょう。

総世帯では、年収が高ければ貯蓄額も増えていることがわかります。

特に単身世帯では、生活にかかる支出が一人分のため、年収が上がれば貯蓄額も自然に増える結果となりました。

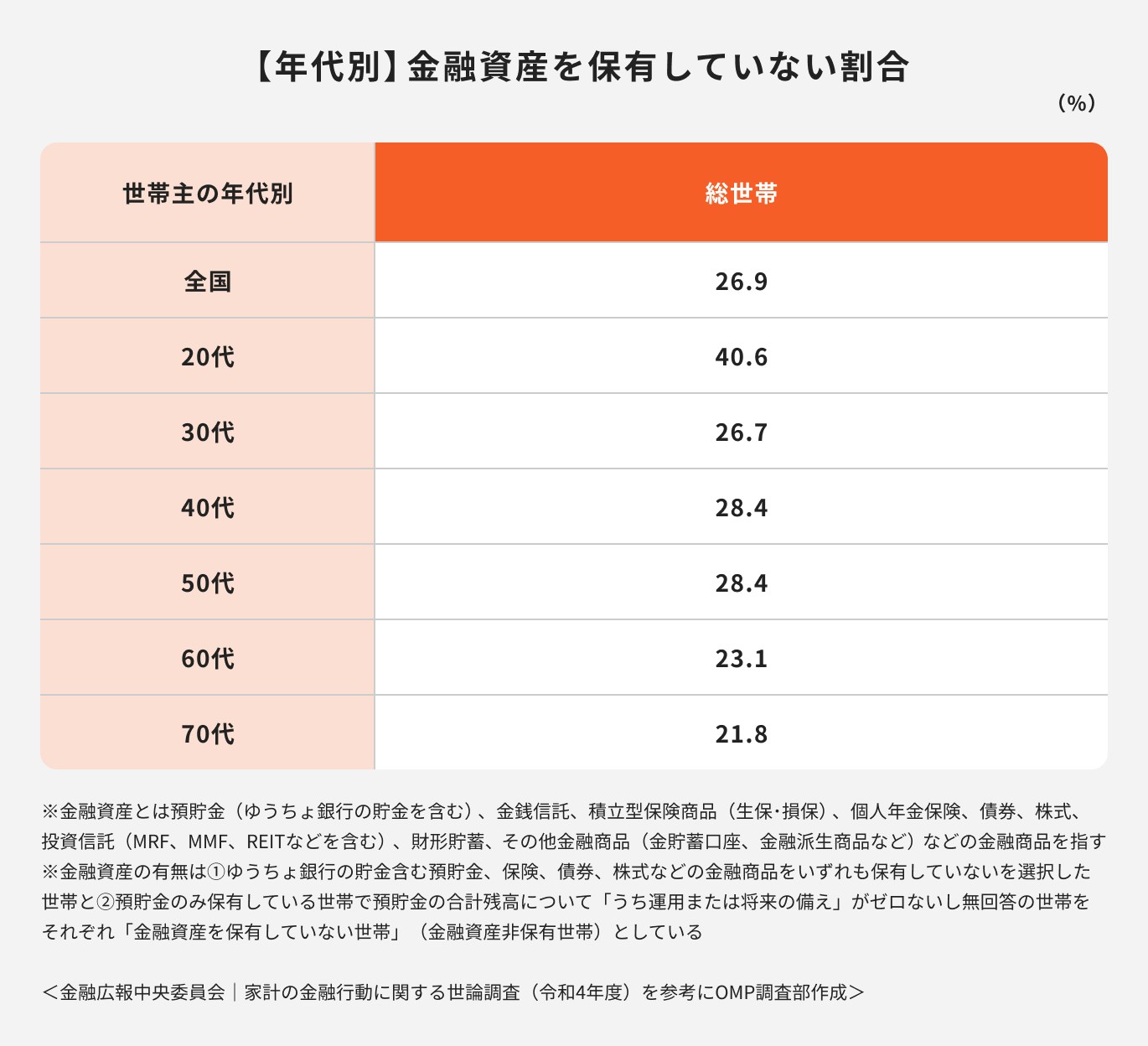

貯蓄なしの割合

年代別に貯蓄なしの割合を確認しましょう。

総世帯の全国平均では26.9%ですが、20代の貯蓄なしの割合が40.6%と多くなりました。

20代の場合は、社会人になったばかりで給料が上がりづらいため、すぐに貯蓄を始めることが難しいと考えられます。

貯蓄率の平均値と中央値

貯蓄額の次は貯蓄率について、詳しく見ていきましょう。

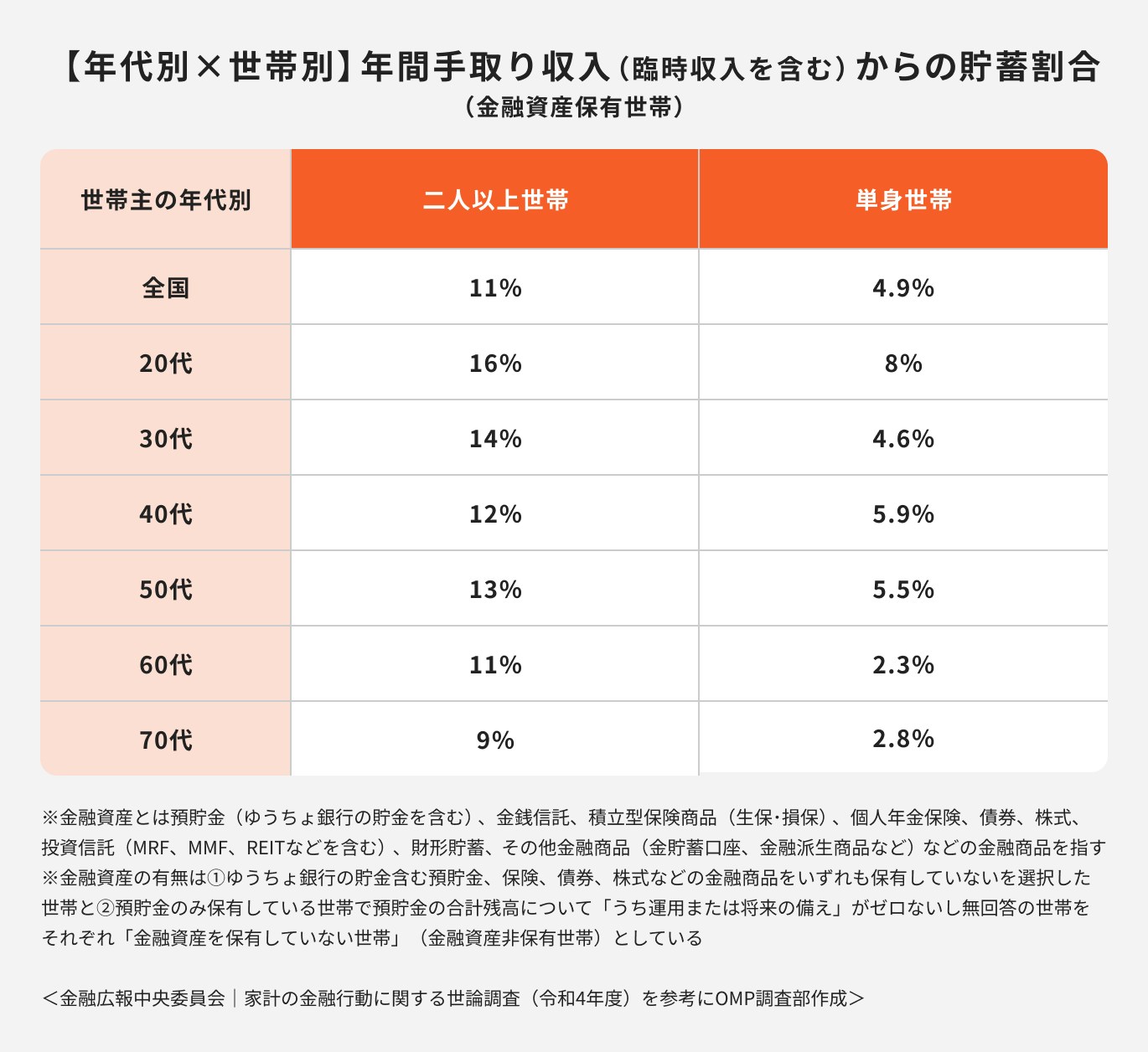

年代別の貯蓄率

貯蓄率とは「所得から貯蓄に回した割合のこと」をいいます。

年代別の貯蓄率を見ると、20代の二人以上世帯の貯蓄率は16%、単身世帯では8%となっています。

30代~50代は一般的に住宅費用や教育資金などの負担がかかり始める時期になるため、20代と比べて貯蓄率が低いです。

また、60代以降は収入の柱が公的年金になる場合が多いため、貯蓄率がさらに低くなっていると考えられます。

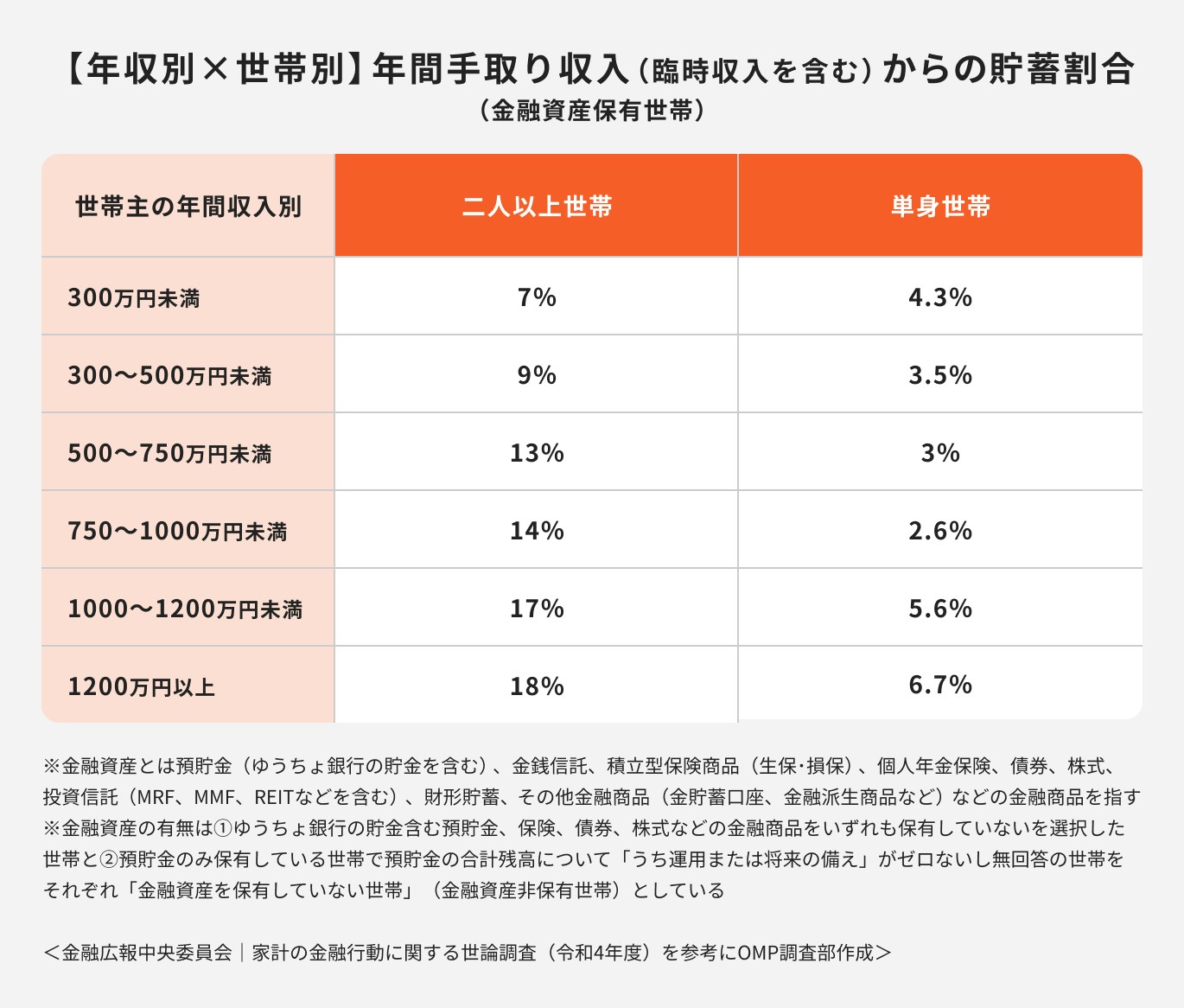

年収別の貯蓄率

年収別の貯蓄率では、二人以上世帯と単身世帯共に年収が高いほど貯蓄率が高い傾向にあるようです。

貯蓄の目標設定

貯蓄をするうえで、「何のために・いつまでに・いくら」という目標設定をすることはとても大切です。

継続的かつ計画的に行うためにも、下記①〜③を参考に貯蓄の目標設定を行いましょう。

①まずは生活防衛資金を準備する

生活防衛資金とは「不測の事態に備えた貯蓄」のことです。

病気や事故で仕事ができなくなり、収入が減った場合に生活防衛資金がなければ生活は困難になるでしょう。

一般的には生活費の3ヶ月〜6ヶ月分を生活防衛資金として準備しておくと良いといわれています。

ライフスタイルや家族構成、収入状況によって目安は変わるため、収支のバランスを考えて金額を決めると良いでしょう。

②ライフイベントなど目的に合わせて目標額を設定

貯蓄の目的を決めて、目的に合わせて目標額を設定しましょう。

貯蓄の目的は人によってさまざまですが、主にライフイベントにかかる費用が多いでしょう。具体的には、結婚費用、出産費用、教育費用、老後資金などが挙げられます。

まずは何のためにどのくらいお金が必要かを確認しましょう。目的が明確になり、目標金額が決まったら、どのような手段でお金を準備していくかを考えていきましょう。

≫3分診断で将来必要な資金をシミュレーション

③貯蓄する期間を設定

貯蓄をする場合には、目標の金額と貯蓄する期間を設定することが重要です。貯蓄できる期間を明確にすると、目標に向かって最適な方法が見つかります。

期間が短い場合は、確実にお金を貯めるために預貯金を活用することが考えられます。一方、将来の資金を目指す場合(例えば老後資金など)、一部を投資に回して資産を増やすことも一案でしょう。

貯蓄の主な方法

貯蓄の主な方法は貯蓄の目標や目標額に応じて異なりますが、一般的な方法について解説します。

貯蓄の方法には「貯める」と「増やす」がある

貯蓄には主に「貯める」と「増やす」の2つの方法があります。

「貯める」とはお金を蓄えることを指し、その方法として収入を増やすか、支出を減らすことなどが挙げられます。

一方「増やす」とは、資産運用を通じてお金を増やすことを指します。

資産運用の方法としては、株式や投資信託、保険や不動産などがあります。これらの投資を通じて、資産を成長させることができます。

最近では、国の制度であるNISAやiDeCoなどが注目されています。

これらは税制上の優遇措置を受けながら、長期的な資産形成を支援するための制度です。積極的に活用することで、将来の資産を増やすことが期待できます。

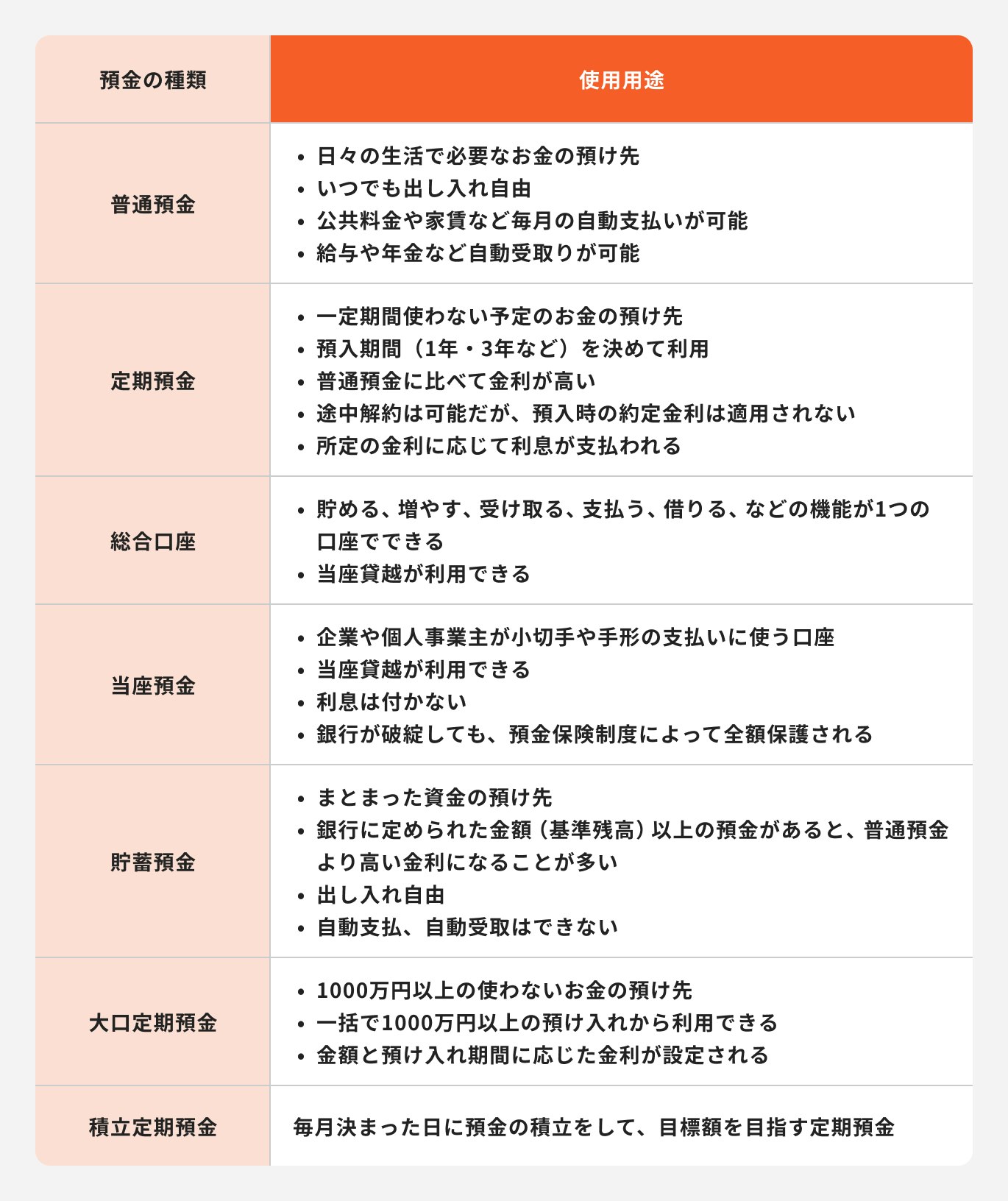

貯める方法:貯蓄預金

貯める方法の一つに銀行の貯蓄預金があります。

多くの場合、銀行が定めた金額(例えば、基準残高10万円など)より預金残高が多いと、普通預金よりも金利が高くなる預金です。

ただし、現在は超低金利(※)のため普通預金とほぼ変わりません。そのため、貯蓄預金を利用する人は少なくなっています。

(※参考:預金金利・利率 | みずほ銀行)

(参考:目的に応じて使い分けたい7つの銀行預金 | B.貯蓄する | 一般社団法人 全国銀行協会)

増やす方法:資産運用

資産運用とは、自分のお金を効率的に運用し、お金を増やしていく方法のことです。

資産運用には、普通預金や定期預金など、お金を貯めることを重視した「預金」と、株式や投資信託、債券などで増やすことを重視した「投資」があります。

一般的には、何のために資産運用するのかの期間や目的に合わせて「預金」か「投資」かを選びます。

投資の場合は、元本保証ではありません。そのため、あくまでも余裕資金で行うことが鉄則です。

資産運用の主な種類を見ていきましょう。

例1.投資信託

資産運用方法の一つとして「投資信託」があります。

投資をする人たち(投資家)から集めたお金を、運用の専門家が投資先を選んで運用し、その利益を投資家に還元する仕組みの金融商品のこと

投資信託の運用成績は市場環境によって変動するため、投資による損益はすべて投資家に帰属します。

元本割れのリスクがあるため、銀行などの預貯金と違う点には注意が必要です。

生活防衛資金など万が一の備えのお金は預貯金で準備して、その他の余裕資金で行うようにしましょう。

例2.運用性のある保険商品

運用性のある保険商品として、変額保険や個人年金保険の変額タイプなどの貯蓄型保険があります。

運用実績に応じて保険金や解約返戻金、満期保険金が変動する保険のこと

万が一の保障を備えながら、解約時に預貯金に比べお金が増える可能性がある一方で、途中で解約する場合には払込保険料を下回る場合もあります。

死亡保険金には最低保証があるため、万が一の備えと資産形成が同時にできる商品です。

運用実績に応じて将来受け取る年金額が変動(増減)する保険のこと

個人年金保険の変額タイプは運用に特化しているため、コストを抑えた分死亡保障が小さいのが特徴です。

変額保険同様に中途解約や満期時の最低保証はありません。満期時に積立金を年金として受け取れるため、計画的に受け取りたい場合におすすめです。

今のままで貯蓄額は大丈夫?不安になった時の対処法【4ステップ】

現在貯蓄をしている人の中で「この貯蓄額で問題ないか」と不安に思っている人も多いのではないでしょうか。

現在の貯蓄額に不安を感じた時の対処法を、お金のプロが解説します。

①目標の貯蓄額が適切かどうか確認する

貯蓄をする際に大切なことは、何のために貯蓄をするのかの目的を明確にすることです。

ライフイベントは人それぞれであり、年齢や家族構成、収入などにより同じ貯蓄目的であったとしても、月々の貯蓄額は人によって異なるでしょう。

現状の環境を把握し、貯蓄額が適切かどうかを確認したうえで、計画的に進めていきましょう。

≫3分診断で将来必要な資金をシミュレーション

②今の貯蓄額で問題がある場合

目標の金額に対して、現在の貯蓄額では問題があった場合、下記の方法で見直しを行いましょう。

貯蓄額が不足している場合

貯蓄額が不足している場合は、収支のバランスを確認して貯蓄の計画を見直してみましょう。

収支の管理を徹底し、月々の支出を抑えることにより、余裕資金ができれば貯蓄額を増やすことができるかもしれません。

預貯金でお金を確実に増やすことも大切ですが、貯蓄の目的が老後資金など期間が長い場合は投資の割合を増やすことも一案です。

長期運用をすることで、元本割れのリスクを軽減しながら効率的にお金を増やすことができるでしょう。

貯蓄額が過剰な場合

いつの間にか目標額を達成していた、という人も中にはいるかもしれません。

当面使うお金でなければ、投資を取り入れた資産運用を検討してみましょう。将来のために効率よく増やすことが期待できます。

もしくは将来だけにフォーカスするのではなく、今の生活の質の向上や自分の夢の実現のために、資金を充当することも良いでしょう。

③貯蓄する期間を設定計画を見直す

貯蓄を始める際、教育資金や老後資金など、いつまでのどのくらいを貯めたいと目的を明確にしても、状況が変われば見直す必要もでてきます。

自分のライフステージや経済状況の変化によって、貯蓄をする期間などの計画を定期的に見直すと良いでしょう。

貯蓄の目的は明確にしつつ、柔軟に対応できるようにしましょう。

④それでも将来が不安な時は

しっかりと計画を立てて貯蓄をしても、急な出費や突発的な出来事により一時的にお金が減って不安になってしまうかもしれません。

また、突然の病気や怪我で仕事が難しくなり、収入が減ったことにより貯蓄を続けることが困難になる場合も考えられるでしょう。

入院した場合の医療保険や仕事ができなくなった場合の就業不能保険、老後のための制度など、今のうちから適切な保険や年金制度を活用することにより、将来のリスクに備えることができます。

貯蓄と投資のバランスを考え、資産の増やし方を目的別に考えてみましょう。長期的な貯蓄ができる場合は、投資信託などの投資を多めに取り入れて資産の安定的な成長を目指しましょう。

まとめ:貯蓄をする時は目的を明確にしよう

貯蓄をすることにより、急な出費に対応できるため、万が一の備えとして将来に対する不安を回避し、経済的な安定を実現させることができます。

貯蓄の目的は教育資金や老後資金、自分の夢や趣味など、人それぞれ異なります。

まずは、何のために貯蓄をするのかの目的を明確にして、毎月コツコツ貯蓄をする習慣を身につけましょう。

将来のお金や現在のお金の管理方法、どのようにお金を増やせば良いのかなど不安のある方は、専門家に相談するのも一案です。

貯蓄の目的を明確にしながら、自分に合った貯蓄方法を見つけてみましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

RECOMMENDATIONオススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

著者

田中 友梨

- ファイナンシャルアドバイザー

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。