投資とは?なぜ必要?基本知識と初心者でも失敗しないコツをわかりやすく解説

≫無料:資産運用は何から始める?相性の良い投資を診断

「投資とはそもそもどういう意味?」「投資にはどんな種類がある?」と、投資について興味がある人も少なくはないでしょう。

投資は資産運用の方法の一つであり、お金を増やす手段です。利益を見込んで、株や債券などの金融商品を売買することによって。資産を増やしていくのが投資です。

近年では「老後2000万円問題」が話題になり、老後の資金対策として投資を始める人が増えています。

一方で金融商品は多くあり、特徴もそれぞれ異なるため、何から始めれば良いかわからない人も多いでしょう。

本記事では投資とは何か、仕組みや種類、おすすめの投資や失敗しないコツを初心者向けに証券アナリストやファイナンシャルアドバイザーがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

- 投資をすると「お金を効率的に増やすことが期待できる」

- 投資のリスクと上手く使うための方法として基本の運用スタイルである「長期・積立・分散投資」が大切

- 投資初心者には少額から始められる積立投資(NISA制度やiDeCoなど)がおすすめ

- 投資で失敗しないコツは「成長する資産に長期投資する」「一括ではなくコツコツ投資をする」など

投資が気になるあなたへ

マネイロでは、投資による資産形成を始めるための方法を無料提供しています。

▶投資のオンライン相談:専門家に資産運用を無料相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:NISAによる投資を専門家が解説

投資とは

「投資」とは利益を見込んで、お金を投じることを指し、株式や債券、投資信託などを購入することは投資に該当します。

また「自分に投資する」など、自分や他者にお金を投じる場合にも「投資」を使用する場合もあります。

投資の必要性

では、なぜ投資は必要なのでしょうか。

理由の一つに、投資をするとお金が増えるスピードが早くなることが挙げられます。

長期投資が順調に行くと、結果として月毎に貯めるお金も少なくて済みます。

例えば、2000万円を30年で貯める場合を考えてみましょう。毎月いくら貯めれば良いでしょうか。

※想定利回り0.001%(現在の普通預金金利、複利計算)

投資をして貯める場合:約2万円/月額

※想定利回り年率6%

投資をすることにより、少ない負担で効率的にお金を増やすことができます。

投資をするメリット・デメリット

投資をするメリット、デメリットは以下のとおりです。

値上がりや利益の分配などによって、預貯金よりも効率的にお金を増やせる可能性が高い

→今すぐ必要ではないが将来必要となる教育資金や老後資金などは、中長期的に投資をすることで効率的に増やすことができる

必ずしもお金が増えるわけではなく、リスクが伴う

→運用にはさまざまなリスクがあるため、投資した額より下回る可能性もある

投機との違い

投機とは、機会に投じると書くとおり、短期的な値上がりのタイミングを狙って資金を投じることをいいます。

デイトレーダーと呼ばれる人たちは、短期的に価格が下がったら買い、上がったら売りを繰り返します。

長期的な視野で資金を投じる投資とは違い、投機は自分で短期的に価格変動を注視しなければなりません。

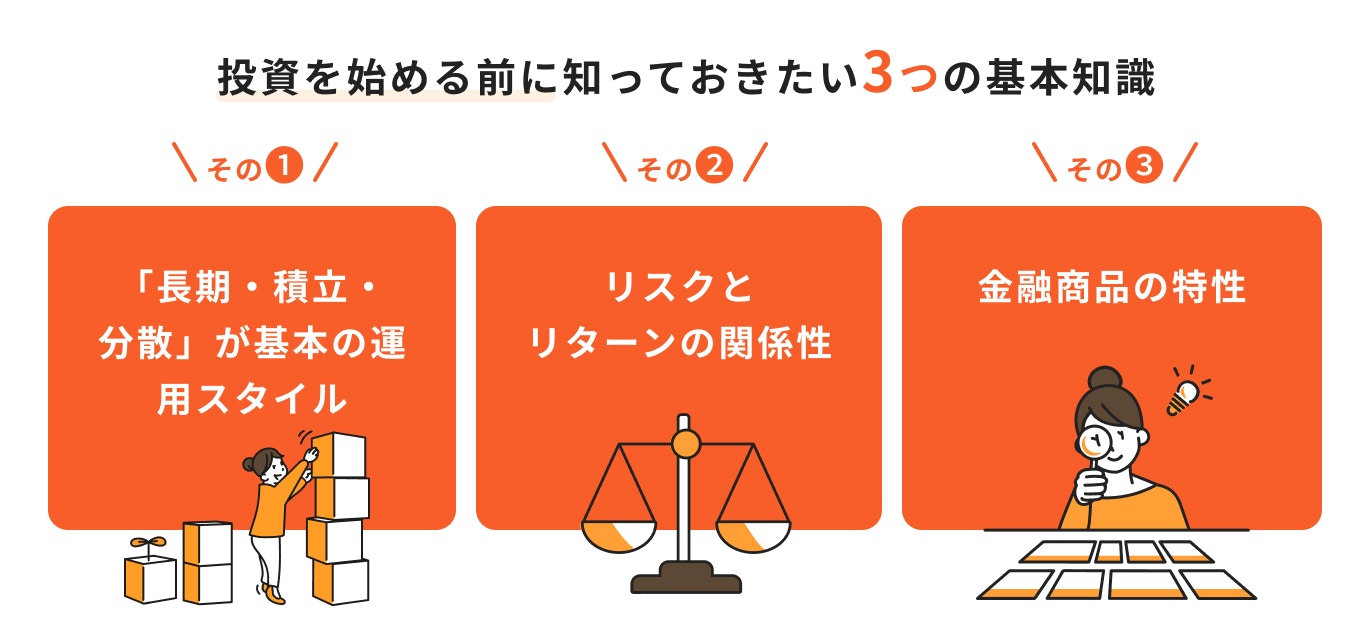

投資を始める前に知っておきたい3つの基本知識

投資を始める前に、まず投資の基本知識をおさえておきましょう。

「長期・積立・分散」が基本の運用スタイル

投資をするうえで大切な「長期・積立・分散」ですが、下記のように考えて理解しておくと良いでしょう。

積立:買付のタイミングを毎月など分散させること

分散:投資対象を分散すること

実際の投資で上に挙げたことが実践できると、リスクが分散され、運用の成果が安定します。

つまり「長期・積立・分散」は投資をするうえで、リスクと上手く付き合うための方法ともいえるでしょう。

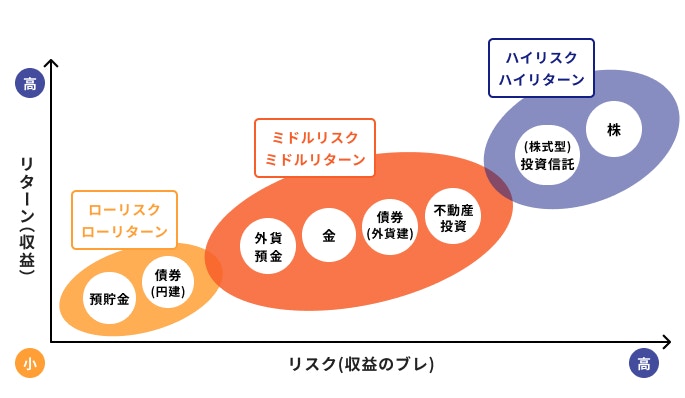

リスクとリターンの関係性

リスクという言葉は「危険」といったような意味で理解している人も多いと思いますが、投資の世界では「ブレ・変動・振れ幅」という意味で使われます。

変動が大きければ必然的にリターンや損失も大きくなる可能性があるということです。

つまりリターンとは「運用の成果」のことです。

リスクには以下のものがあります。

信用リスク:国や企業などの信用状況、財務状況が悪化することにより、利息や償還金が支払われなくなる可能性があること

為替変動リスク:為替レートによって、資産が変動する可能性があること

カントリーリスク:国の政情等の変化によって、市場に混乱が生じ、資産の価値に変化が起こる可能性があること

金融商品の特性

金融商品の仕組みは複雑なので、理解しないまま運用を始めるのはおすすめできません。

さまざまなリスクに不安を感じながら、見切り発車で運用をスタートしてしまうと、途中で投資を止めてしまうきっかけにもつながります。

長期投資は運用を成功させるコツなので、途中で止めてしまうことはもったいないことです。

金融商品ごとの仕組みを正しく理解すれば、長期投資も可能となり、結果的にリスクを抑えた運用につながります。

Q.生命保険と投資は何が違う?

「生命保険に加入すること」と「投資を行うこと」は、基本的に目的が異なると覚えておくと良いでしょう。

生命保険に加入する目的の多くは、万が一の保障を得るためです。

契約者は保険料を負担し、実際に万が一のことが起こった場合には保険会社から保険金を受け取ることができます。

一方、投資とは利益を見込んで、お金を投じることです。資産を増やすために行うのが投資といえるでしょう。

ただし、保険の中には資産形成に重点をおいた商品もあります。このような商品は投資に近い性質を保有しているといえます。

保障を必要としている人は保険を選び、保障を特に必要としておらず、将来に向けて積極的に資金作りをしたい人は株や投資信託、資産形成を目的とした保険商品を選ぶと良いでしょう。

投資が気になるあなたへ

マネイロでは、投資による資産形成を始めるための方法を無料提供しています。

▶投資のオンライン相談:専門家に資産運用を無料相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:NISAによる投資を専門家が解説

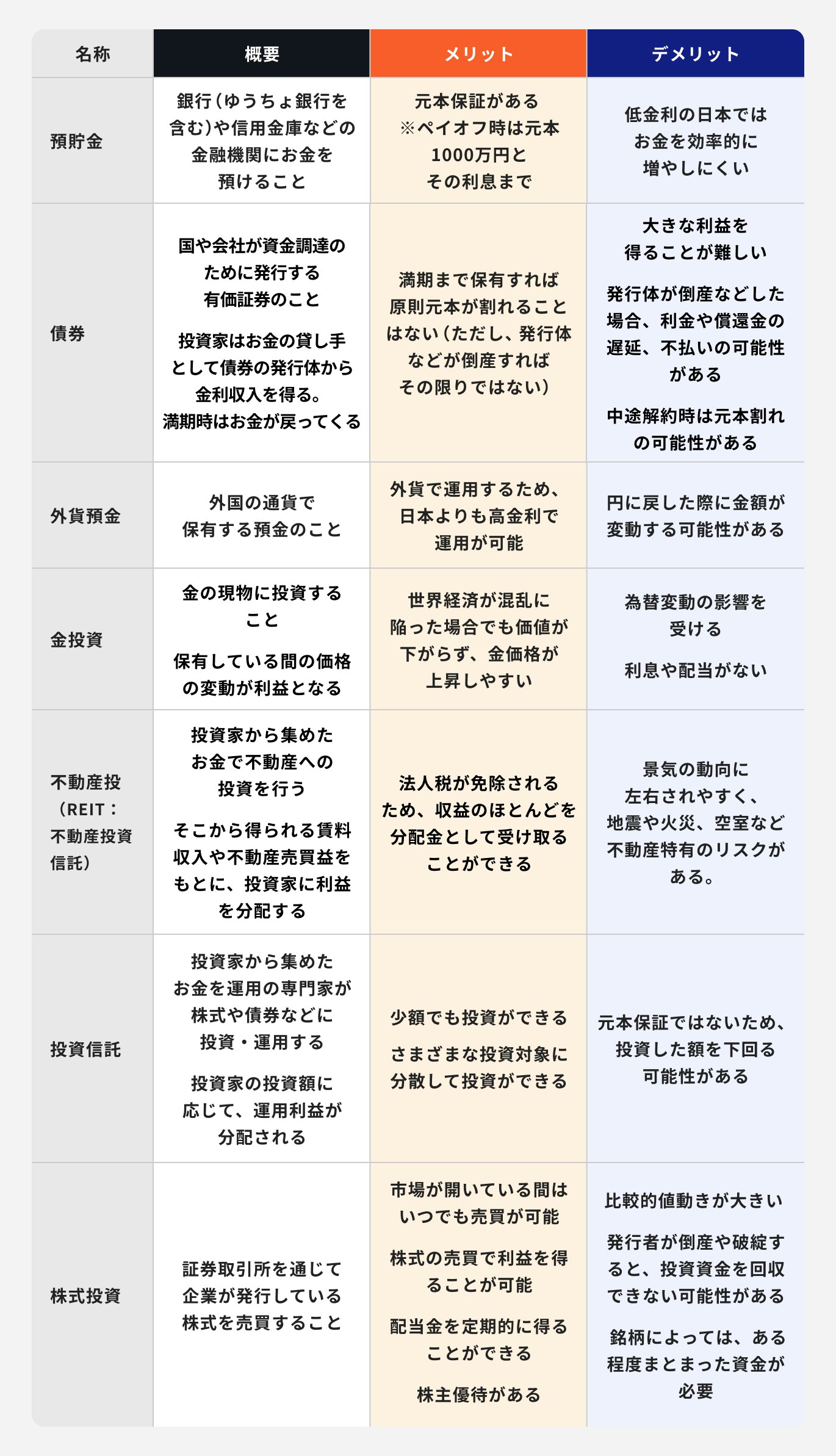

投資の主な種類と特徴

投資の主な種類とそれぞれの特徴についてわかりやすく解説していきます。

<投資の主な種類>

預貯金

金融機関に預けたお金は、金融機関が万が一破綻したとしても、預金保険制度によって一定範囲が保護されます。

万が一のことがなければ、自分の資産は基本的に減る心配がなく、金融商品の中でも特に安全性の高い商品といえるでしょう。

債券

債券は、国や企業が投資家からお金を借りる際に発行する証券のことです(現在は電子化されています)。

債券の発行体である国や会社が破綻しない限り、投資家はお金の貸し手として利子を得ることができ、償還日が到来すると債券の額面金額が戻ってきます。

満期まで保有すれば、原則元本が割れることはありません。

注意が必要なのは、保有期間中の価格変動です。中途解約をすると、金利水準や為替次第では元本が増えている可能性もありますが、割れる可能性もあります。

また、海外の債券の場合は為替の影響を受けます。購入時より円高が進行していると、元本が割れる可能性があります。

外貨預金

外貨預金とは外国の通貨で保有する預金のことです。

一般的に外国の預金金利は日本より金利が高いため、そのメリットを享受しながら外貨を保有することができます。

ただし、外貨預金には為替リスクが伴います。円高や円安によって預け入れ資産が変動するので注意が必要です。

また、外貨と円を交換する際にも多くの場合、手数料が必要となります。

預け入れ通貨によっても日々の変動幅は異なります。新興国の通貨は特に変動しやすい傾向がある点は覚えておくと良いでしょう。

金投資

昔から富裕層の間では投資対象になっていたのが金(ゴールド)です。

その希少性ゆえに、その価値の高さは世界共通です。またインフレにも強い資産と知られています。

金は保有している間の価格の変動が利益の源泉となります。利子を生むことはありません。

昨今では、以前より金投資も身近になりました。よく知られているものの一つに純金積立があります。

他には金価格に連動したETF(上場投資信託)、金鉱株関連企業に投資する投資信託などもあります。

不動産投資(REIT:不動産投資信託)

REITとは、不動産投資法人が投資家からお金を集め、不動産を購入したりして投資を行い、得られた賃料収入や不動産売買益を投資家に分配する投資信託のことです。

投資家はREITを通じ、間接的に不動産に投資をしていることになります。また、REIT法人は収益の90%以上を分配金として支払うなどすれば、法人税が免除されます。

つまり、不動産からの収益のほとんどを分配金として受け取ることができます。

REITの利回りが比較的高くなるのは、このような背景があります。

投資信託

.jpg?auto=format,compress&fit=max&w=1920&q=75)

投資信託は、投資家から集めたお金を専門家が運用し、運用の成果を拠出額に応じて、投資家に還元する仕組みの金融商品です。

日本では2022年3月末現在、約6000本の投資信託(公募投資信託)が存在します。

多くの人から資金を集めるため、少額から投資が可能で、集めた資金を分散して投資することができます。

(参考:統計データ - 投資信託協会)

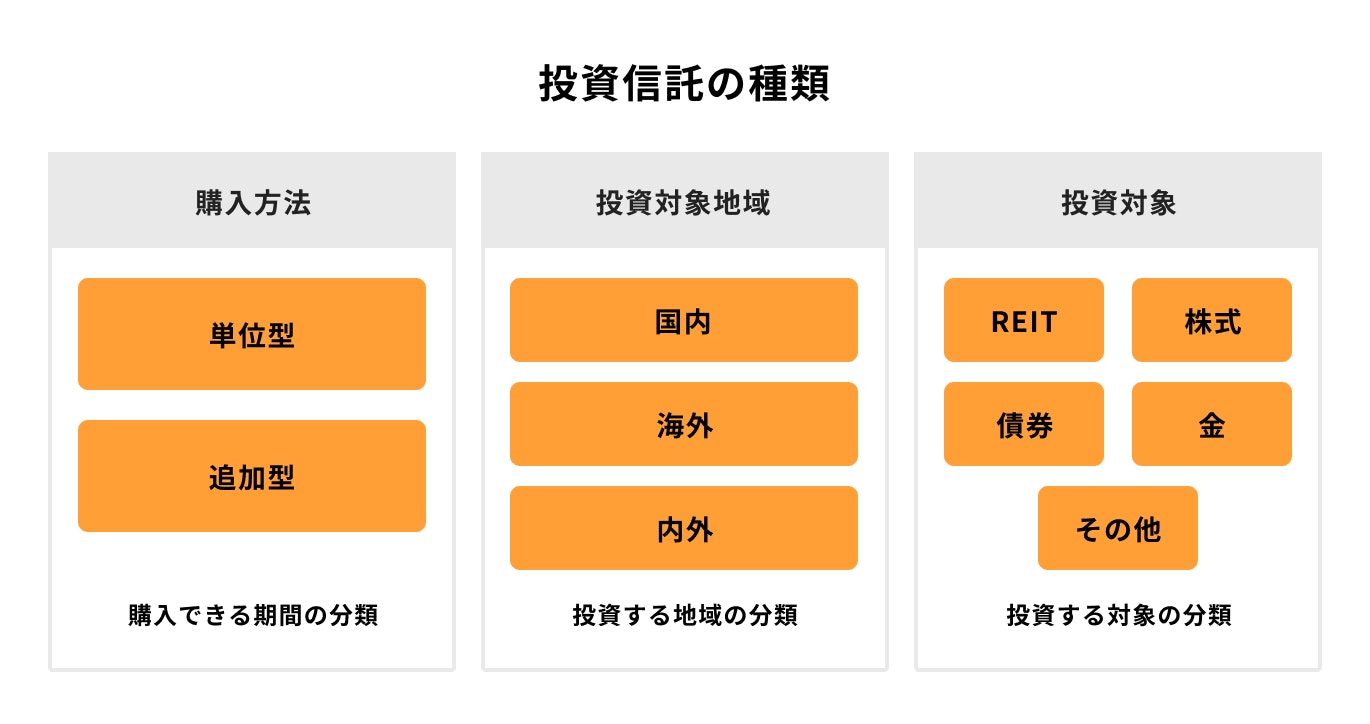

Q.投資信託にはどんな種類がある?

投資信託には下記のようなさまざまな種類や区分があります。

例えば、投資対象地域は国内、海外、内外などに分類されます。また、投資対象は株式、債券、REIT、金などがあります。

投資信託を選ぶ際は

リスクとリターン

をよく調べて理解しておきましょう。

日本で取り扱いのある投資信託の本数は非常に多く、どの投資信託を選んで良いのかわからなくなることもあるでしょう。

SBI証券であれば、運用のプロであるマネイロコンシェルに相談することができます。「自分で判断するのが難しい」という方は、活用してみてはいかがでしょうか。

Q.iDeCoとNISAは投資信託と何が違う?

iDeCo(個人型確定拠出年金)とNISAは投資信託を活用した制度です。

個人型確定拠出年金といい、原則20歳以上から加入できる私的年金制度のこと

税制のメリットも多く、掛金の全額所得控除、運用益が非課税、受け取り時の退職所得控除など、加入者が利用しやすいように制度が作られています。

定期預金、保険商品、投資信託を活用して老後の資産形成を支援する制度といえるでしょう。

運用益が非課税になる少額投資非課税制度のこと

NISA制度は原則18歳以上であれば誰でも少額から投資ができます。

運用先はそれぞれ異なり、一般NISAとジュニアNISAの場合、投資先は上場株式、ETF、投資信託などがあります。

つみたてNISAの場合、投資先は金融庁が定めた投資信託に限られます。

制度の詳細は異なるものの、iDeCoとNISA、どちらも投資信託を活用した制度です。上手に活用すれば資産形成の手助けとなるでしょう。

また、2024年から新NISA(新しいNISA)となり、非課税保有期間が無期限化され、さらに投資可能期間(口座開設期間)が恒久化されるなど、旧制度における制限が緩和されることとなりました。

株式投資

株式とは、企業(株式会社)が資金を出資してもらった株主(投資家)へ発行する証書のことを指します。

会社が利益をあげた時には、その利益の一部を受け取る権利が付与されています(現在、株券は電子的に管理されており、紙の証書は発行されていません)。

証券取引所を通じて株を売買するのが株式投資です。

投資先の企業の業績や業界の見通しが良くなれば、株主は株価が上昇することで、場合によっては大きな利益を得ることができます。

株式投資は、市場が開いている場合はいつでも売買可能で、比較的流動性が高いのも特長の一つです。

一方、投資先の会社が業績不振などで経営破綻した場合は、投じた資金の回収が困難になる可能性があります。

企業の業績に大きく左右されるため、比較的リスクの高い金融商品といえます。

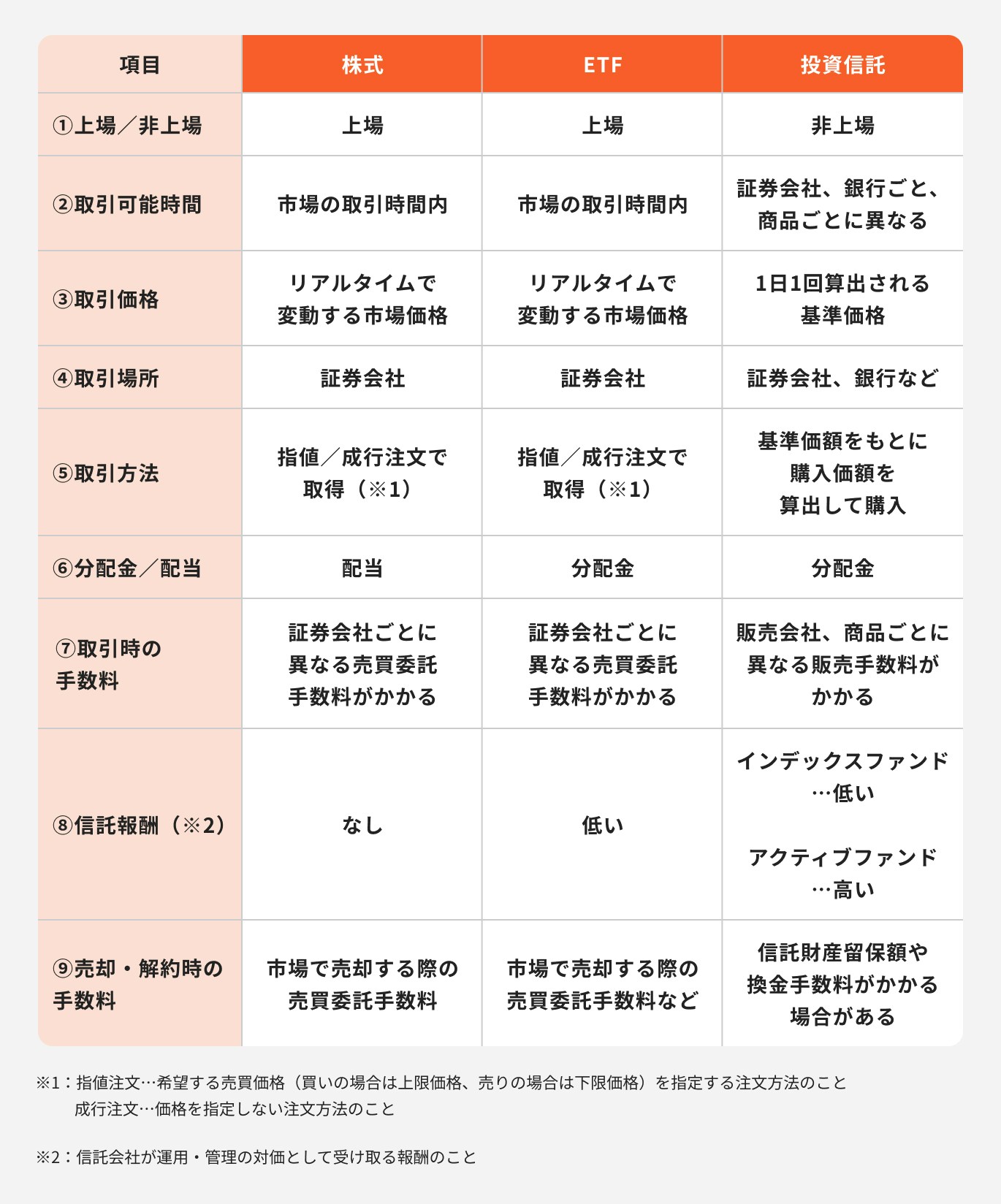

Q.ETF、投資信託、株の違いは?

ETFと投資信託、株は何が違うのか、仕組みを解説します。

<ETFと一般的な投資信託、株との違い>

※信託会社が運用・管理の対価として受け取る報酬のこと

ETF(Exchange Traded Fund)は「上場投資信託」のことをいいます。

商品特性は投資信託と似ていますが、証券取引所に上場しているため、株式と同様にリアルタイムの価格で売買できる特徴があります。

通常の投資信託は基準価額が毎日変動します。

取引する価格はその日の市場動向をふまえたうえで一日一回、運用会社が決めた価格で取引されます。そのため、一日の中で価格が変動することはありません。

一方で、ETFに関しては証券取引所に上場しているため、毎秒毎分価格が上下し、注文を出したタイミングで売買することが可能です。

また、株に比べると日経平均に連動するものやSP500に連動するものなど、投資信託に近い性質のものに投資ができます。

その結果、比較的リスクを抑えた投資ができます。

これから投資を始める方におすすめの証券会社

ここでは、これから投資を始める方におすすめの証券会社を紹介します。

初心者におすすめのポイントをまとめていますので、参考にしてみてください。

SBI証券

SBI証券は、インターネットコースであれば投資信託の取引手数料が無料になります。

そのため、NISA制度やiDeCoなどの投資信託を活用した制度を利用する際も、税制メリットを最大限にいかすことができます。

また、口座開設から銘柄選び・売却時まで、マネイロに相談することができるため、投資初心者の方も安心して資産運用に取り組めることがポイントです。

\SBI証券ならマネイロで銘柄選びまでサポート中/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります楽天証券

楽天証券は、楽天ポイントで投資信託、国内株式(現物)、米国株式(円貨決済)、バイナリーオプションが購入できます。

また、楽天ポイントコースとマネーブリッジを設定し、投資信託と米国株式(円貨決済)にポイント投資をすると、楽天市場で買い物する際のポイント還元率が最大1%アップするため、お得に資産運用ができます。

口座開設で日経テレコンが無料で読めるので、情報収集する際にも役立てることができるため、おすすめです。

投資初心者には月2万から始められる積立投資がおすすめ

これから投資を始めようと考えている人は、毎月2万円程度から始めてみるのも良いかもしれません。

積立額が少ないと投資の成果を存分に受け取ることができず、多すぎると負担になって続けることができません。

自分の資産状況や将来の貯蓄目標額などをふまえ、積立額を決めましょう。

積立投資は長期運用を目指し、成長が見込める資産へ投資をするのがポイントです。

投資自体に元本保証はありませんが、長期運用をすることでリスクとリターンが安定します。

また、毎月決まった額を自動的にコツコツと買い続けることで、買付価額を平準化することができます。

積立投資はNISA制度やiDeCo(個人型確定拠出年金)でも活用されますが、それぞれの特長を理解し、取り組むことが大切です。

毎月の積立金額×想定利回り×積立期間でシミュレーション

毎月の積立金額を2万円、想定利回りが年率6%、積立期間が30年で複利運用した場合、いくらになるでしょうか。

答えは、約2000万円になります。

仮に毎月4万円積み立て、年6%の複利で想定し、30年間積み立てた場合は、約4000万円になります。

毎月コツコツと成長した資産で運用することがとても大切であることがわかります。

Q.利回りとは?利率と何が違う?

利回りとは、投資金額(元金)に対する損益と利子を合算し、1年単位に換算した利益の割合のことです。

一方、利率は、投資金額(元金)に対する、1年間の利息の割合のことを指します。

例えば、100万円債券投資して年利率4%の債券に投資、購入から4年後に104万円で売却した場合を見てみましょう。

となり、この場合、利率は4%、利回りは5%となります。

Q.貯蓄や収入からどのくらい投資に充てれば良い?

貯蓄や收入からどのくらい投資に充てれば良いかは、その人の状況にもよります。

例えば、毎月の給与が15万円、生活費が10万円、貯蓄0万円の人は、まずはもしもの時を考えて貯蓄をしましょう。

一方、毎月の給与が25万円、生活費が15万円、貯蓄300万円の人は、毎月の給与から無理のない範囲を投資に充てていきましょう。

あくまで投資は余裕資金で始めるものです。

Q.積立投資を始めるベストなタイミングは?

投資を行ううえで最も大切にするべきなのは「時間」です。

積立投資は時間をかけることで、複利効果が増し、運用成果が尻上がりに上昇します。

その理由から少しでも早く始め、時間をかける方が有利になります。

残念ながら、過ぎてしまった時間は取り戻すことができません。20歳で投資をスタートした人、40歳でスタートした人、60歳でスタートした人。

運用する期間を誰が一番長く確保できるかは一目瞭然です。

プロが教える!投資で失敗しないコツ

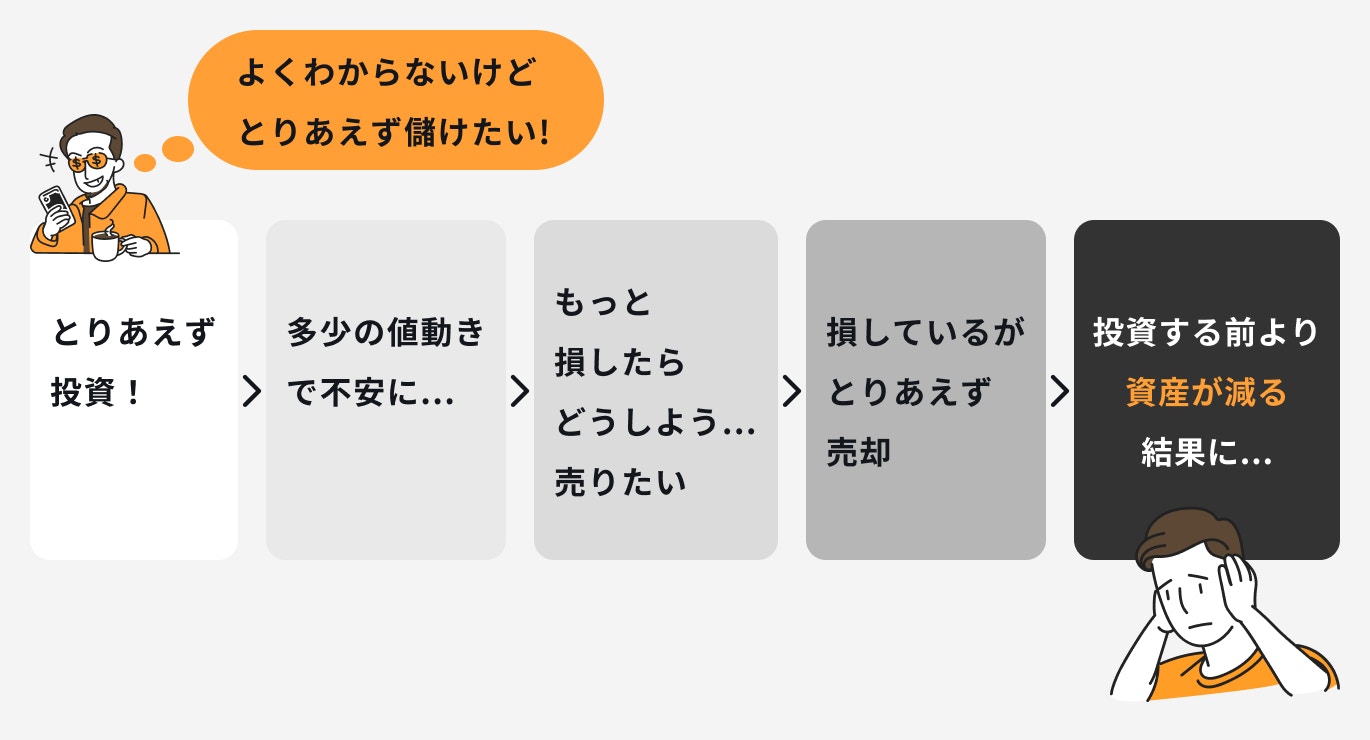

投資と聞くと失敗を想像してしまう人も多いのではないでしょうか。

下記の図は投資で失敗する人のありがちな行動パターンです。

このような行動パターンにならないよう、失敗しないための工夫をしましょう。

ここでは失敗しないコツを3つ、お伝えします。

⼀度に全資⾦を投資しない

仮に、現在貯蓄1000万円あるとします。一度に1000万円を投資するのは得策ではありません。

なぜなら、その後投資商品が大きな下落に陥った場合、元の金額に戻すには、膨大な時間がかかります。

また、時間をかけたところで、元本が回復するとも限らないからです。

まとまった資金がある場合でも、年一回を数十年間に分ける、毎月一回を数年間続けるなど、購入するタイミングを分けることが投資で失敗しないためのコツです。

価格が動く資産は⾦額を決めて定期的に投資をする

積立投資のように、毎月決められたタイミングで買い続けることはとても大切です。

価格が上下する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法をドルコスト平均法といいます。

価格が上下する金融商品は、ドルコスト平均法を用いて、20年以上の長期で投資していきましょう。

⻑期で成⻑する資産に投資をする

実は、長期でドルコスト平均法を用いても上手く行かない投資もあります。

それは、「成長しない資産への投資」です。

日経平均株価は1989年につけた最高値を未だに更新することができていません。また、投機的な金融商品であるFXや仮想通貨も成長資産とはいえません。

一方、世界株式は年々成長の傾向にあります。

日本は少子高齢化の影響もあり、経済の拡大を感じにくい局面ではありますが、世界の経済は拡大に向かっています。

このように年々拡大していく成長資産に投資を行うことがポイントです。

\SBI証券ならプロに相談しながら投資をスタート/

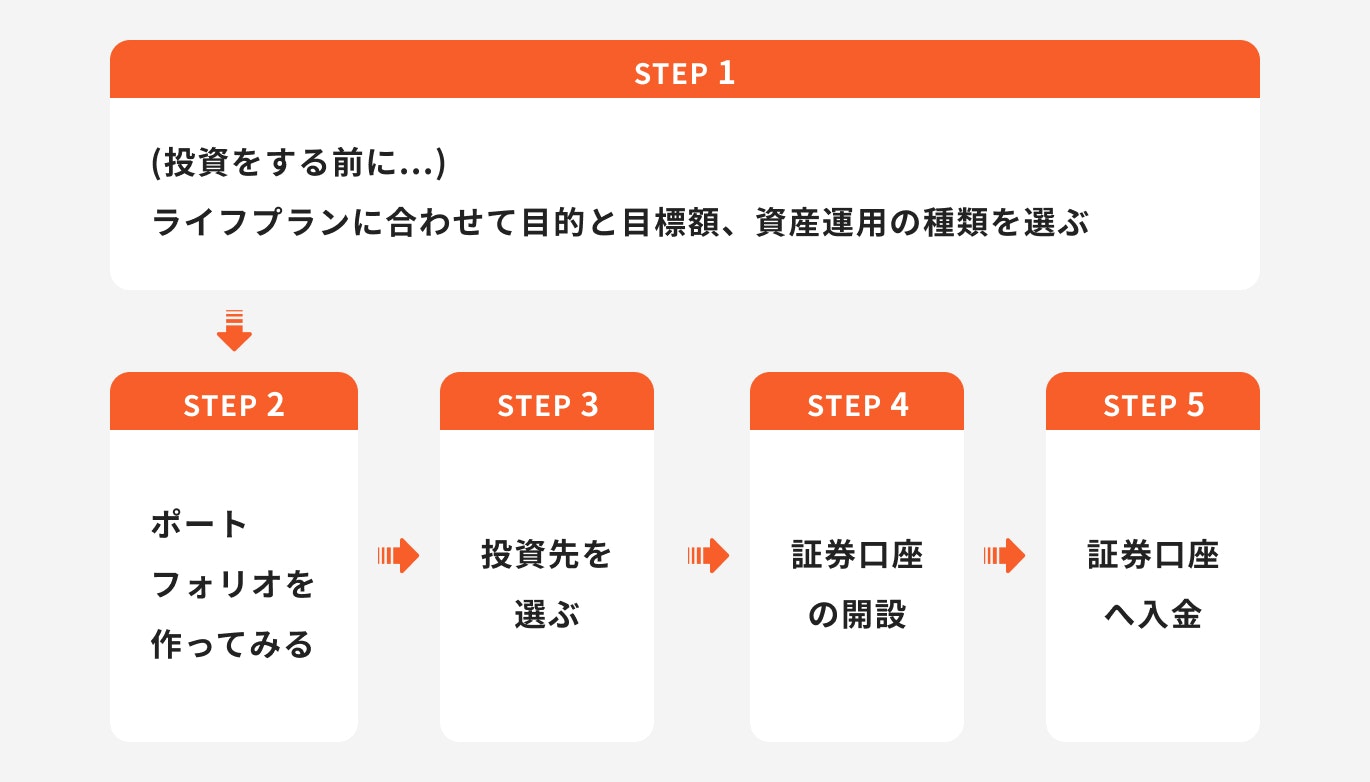

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります投資の始め方【5つのSTEP】

投資は下記のような流れで、誰でもすぐに始めることができます。

STEP①ライフプランに合わせて目標額や種類を選ぶ

投資において最も大切なことは、自分の投資の目的に合った商品・サービス・制度を選ぶことです。

例えば、お金を増やす目的が老後ならば、老後資金がいくら必要かを確認しましょう。

そして、目標金額を達成できそうな商品・サービス・制度を選ぶことが大切です。

STEP②ポートフォリオを作ってみる

ポートフォリオとは、金融資産の組み合わせのことを指します。

運用の目的を決めたら、いくら積み立てるか、いくら貯めるかなど目標を設定します。

次に、どんな商品を保有するか、商品の比率はどうするかなど、具体的にポートフォリオを組んでみます。

資産のバランスやリスク、リターンを考えて、自分のポートフォリオを作ってみましょう。

STEP③投資先を選ぶ

ポートフォリオを組む時、数ある商品の中からどれを選んだら良いか迷うこともあるでしょう。

それぞれの商品特徴については、運用会社ホームページや、販売会社のホームページなどで調べることができます。

STEP④証券口座の開設

購入する商品が決まったら、取引するための口座を開く必要があります。

近くの銀行や証券会社か、インターネット専用の銀行や証券会社で口座を申し込みましょう。

STEP⑤証券口座へ入金

口座が開設できたら取引を行うために、取引口座に入金をします。各会社によって入金方法が異なるため、入金の際は必ず確認しましょう。

投資に関するよくあるQ&A

投資に関するよくある疑問をファイナンシャルアドバイザーが回答していきます。

初期費用、手数料はかかる?

証券会社に口座開設だけをする場合、取引の報告書を紙面で受取りたい場合を除いて原則費用はかかりません。

しかし、株式や債券、投資信託を売買する際にはその都度手数料がかかる可能性があります。

手数料率は証券会社、商品毎に異なるため、取引の前に確認することをおすすめします。

投資は土日もできる?

株式については、証券取引所は閉場しているため、土日に取引することはできません。ただし、株式の予約注文は可能です。

投資信託やその他の商品は、原則平日のみの取引になります。

誰かに代行してもらうことはできる?

原則は、口座名義人本人が取引を行う必要があります。

やむを得ない理由により、口座名義人本人の取引が難しい場合、所定の条件を満たし手続きを経れば、名義人本人以外でも取引ができるケースもあります。

子どもでも投資はできる?年齢制限はある?

未成年でも口座開設は可能です。

口座開設の手続きは親権者が行うのが一般的で、口座開設と同時に親権者の登録も必要となります。(登録親権者)

取引の主体者は原則、登録親権者になりますが、満15歳以上の未成年者であれば取引が可能です。

ただし、親の資金を子供の口座に移す場合は税法上の贈与にあたるため、注意が必要です。

投資家になるには何をすれば良い?

投資家には簡単に誰でもなれます。証券会社に口座を作って投資信託や株式に投資を行えば誰でもすぐに投資家になることができます。

ただし、投資家になったからといって、誰でも簡単にすぐ利益を出せるわけではありません。

投資をしながら知識を蓄えていくことも大切です。

投資をするのに勉強は必要?

初めて投資をする時、前もって勉強するべきか悩む人もいるかもしれません。

一人でも気軽にできる勉強方法をいくつかご紹介します。

方法①講座を受けたり投資信託協会で情報収集する

日本取引所グループや日本証券業協会、投資信託協会は、現在オンラインセミナーを開催しています。

セミナーや講座を受ける際は、信頼できる機関や企業のセミナーから受講すると良いでしょう。

また、各HPにさまざまな情報が掲載されているため、まず情報収集するのも1つでしょう。

方法②セミナーに参加する

セミナーに参加して情報収集をするというのも1つの手段です。

ネットや書籍などで文字を読んでいるだけではなかなか頭に入ってこない情報も、実際に目で見て耳で聞くことで、より正確に理解することができるかもしれません。

また、さまざまな知識や経験を兼ね備えた専門家の講師から話を聞けるというメリットもあります。

投資に関して勉強することも大切ですが、専門家に聞いた方が問題を早く解決できます。ぜひお気軽にマネイロコンシェルにご相談ください。

≫無料オンラインセミナーについて詳しくはこちら

投資に関する本を読んでみる

投資に関する本を読むことで知識を得ることができます。

例えば

著者:新井富雄、日本証券アナリスト協会

上記の本は投資に関する用語が載っている辞典です。

解説も初心者向けにわかりやすく書かれているため、読みやすい内容になっています。

投資をしたら確定申告は必要?

投資を始めたら確定申告が必要になるケースがあります。

■確定申告が必要な場合

原則は、証券会社に口座を作る際に特定口座を選択し、かつ源泉徴収ありを選択していれば確定申告は不要になります。

ただ、1年間の取引で損失が出ている場合は、確定申告をすることで損失を最長3年間繰越すことができます。

そして、翌年以降利益が出た際、税金を相殺することができます。

■確定申告が不要の場合

特定口座で源泉徴収ありを選択していて、1年間の取引で利益が出ている場合は、原則確定申告は不要になります。

プロと一緒に投資を始めてみませんか?

投資に関しての知識は深まったでしょうか。記事を読むだけでは、なかなか分かりづらい部分も多かったのではないかと思います。

将来に対しての漠然とした不安を取り除けるかどうかは、この後の行動次第です。

自分1人で始めるには不安な方は専門家に相談するという選択肢も考えて、第一歩を踏み出してみてはいかがでしょうか。

≫無料:プロと一緒に始める方法について、詳しくはこちら

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

投資が気になるあなたへ

マネイロでは、投資による資産形成を始めるための方法を無料提供しています。

▶投資のオンライン相談:専門家に資産運用を無料相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:NISAによる投資を専門家が解説

RECOMMENDATIONオススメ記事

監修

泉田 良輔

- 証券アナリスト/経営者/元機関投資家

株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)取締役CCO。2018年にmoneiro(マネイロ)を運営するOneMile Partnersを創業。それ以前は日本生命やフィデリティ投信で外国株式や日本株式運用のファンドマネージャーや証券アナリストとして従事。慶應義塾大学商学部卒。東京工業大学大学院非常勤講師。日本証券アナリスト協会認定アナリスト(CMA)。Amazon「一般・投資読み物」カテゴリで第1位を記録した『機関投資家だけが知っている「予想」のいらない株式投資法』 など著書多数

著者

佐藤 雄基

- ファイナンシャルアドバイザー

ファイナンシャルアドバイザー。法政大学卒業後、大和証券に入社。国内外株、債券、投資信託、保険の販売を通じ、個人及び法人顧客向けの資産運用コンサルティング業務に約11年間従事。不動産ベンチャーのGA technologiesを経て、2021年に株式会社OneMile Partners株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向け資産運用のアドバイスを行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

宮内 勇資

- ファイナンシャルアドバイザー

ファイナンシャルアドバイザー。専修大学商学部卒業後、水戸証券株に入社。リテール営業に従事し、国内外株式、投資信託、債券などが得意分野。キャリアの途中からは人材育成にも携わり、主に若手社員の能力向上に大きく貢献した。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は個人向け資産運用コンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有