NISAとつみたてNISAの違いは?私はどっち?得する選び方を目的別にプロが解説

»無料視聴:NISAの基本が30分でわかるセミナー

「NISAとつみたてNISA、何がどう違う?どっちがお得?」「自分に合うのはどっち?」と始めるにあたって、どちらの制度を利用するか悩んでいる人も多いのではないでしょうか?

NISAとつみたてNISAは少額投資非課税制度であり、運用益が非課税になるメリットがあります。両制度の主な違いは「投資額」「投資できる商品」などがあります。

2023年までの旧制度ではNISAとつみたてNISAの併用はできません。

本記事ではNISAとつみたてNISAの違いをあらためて理解しながら、投資目的やタイプ別にNISAとつみたてNISA、どちらを選んだ方が良いか、投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※旧制度のつみたてNISAの仕組みは新NISA(新しいNISA)のつみたて投資枠へ、一般NISAは成長投資枠へ引き継がれます

※旧制度で新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

- NISAとつみたてNISAは投資可能期間や非課税保有期間、非課税投資額などに違いがある

- つみたてNISAは将来のために無理なく安定的にお金を準備したい人におすすめ

- NISAは短期的にお金を増やしていきたい人におすすめ

- iDeCoと併用するならつみたてNISAがおすすめ

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

NISAとつみたてNISAの違いを徹底比較

旧制度の一般NISA(以下NISA)とつみたてNISAは、いずれも日本に在住している20歳以上の人であれば、原則誰でもNISA口座を開設できます。

ただし、NISA口座の開設手続きを行う際、「NISA」もしくは「つみたてNISA」のいずれかを必ず選ばなければ口座開設の手続きを完了することはできません。

そのため、あらかじめNISAとつみたてNISAの違いや特徴を知り、自分に合っている方を選ぶことがとても大切になります。

これらの重要ポイントを踏まえ、NISAとつみたてNISAの違いについて詳しく見ていきましょう。

1.投資可能期間

最長5年

【つみたてNISA】

最長20年

旧制度のNISAは、投資可能期間(非課税保有期間)が最長5年、それに対してつみたてNISAの投資可能期間(非課税保有期間)は最長20年です。

ちなみに「最長◯年」となるのは、NISAでの運用が終了する時期は投資した年から数えて5年目の年末、つみたてNISAは20年目の年末だからです。

そのため、その年の1月に投資をする場合も、12月に投資をする場合も、非課税保有期間の終了時期は同じになります。

投資可能期間(非課税保有期間)に違いのあるNISAとつみたてNISAですが、短期間で多くのお金を運用したい人はNISA、長期間かけてお金をじっくり増やしたい人はつみたてNISAの方が非課税保有期間を有効活用できるといえるでしょう。

2.非課税投資額

年間120万円まで|累計600万円

【つみたてNISA】

年間40万円まで|累計800万円

年間に投資できる金額が、NISAとつみたてNISAでは異なります。

NISAは年間120万円まで、つみたてNISAは年間40万円までという投資上限額が設定されています。

なお、「年間」とは、その年の1月1日から12月31日までの1年間です。

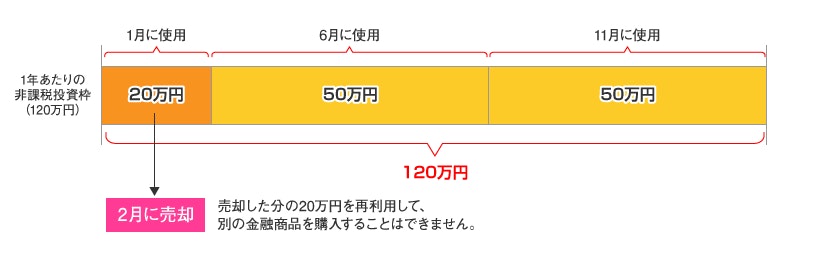

ちなみに、NISAもつみたてNISAも一度使った非課税枠の再利用はできない注意点があります。

<引用:一般NISAのポイント : 金融庁>

例えば、上記図のように、1月に20万円分の投資を行い、2月になって、1月に投資した金融商品を売却した場合、売却した分の20万円を再利用して別の金融商品を購入することはできません。

このように、一度購入した金融商品を同じ年内に売却しても、空いた枠(既に使用した枠)で別の商品を再び買うことはできないため注意が必要です。

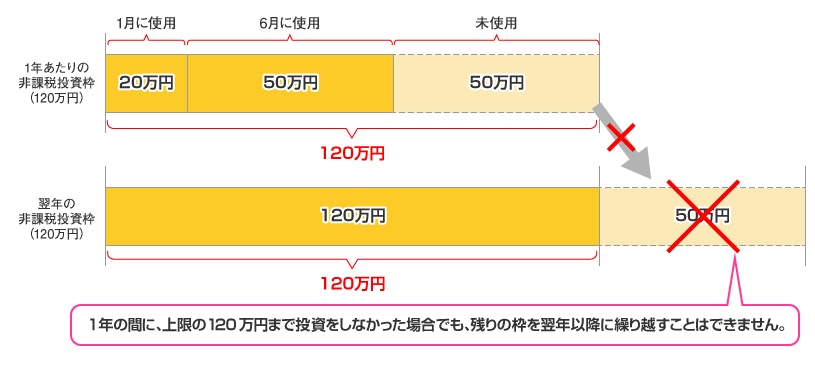

また、非課税枠が余った場合、その余った枠は翌年に繰越すことができない点も注意です。

<引用:一般NISAのポイント : 金融庁>

上記図の場合、未使用分の余った非課税枠(50万円分)は、翌年の非課税投資枠に繰り越すことはできません。

なお、NISA口座で投資信託を保有中に発生した分配金を再投資する際、非課税枠が空いている場合は非課税枠を使用して再投資されます。

一方、非課税枠が空いていない場合は課税口座(特定口座または一般口座)で再投資される仕組みになっています。

3.投資できる主な商品

株式、株式投資信託、ETF、REIT

【つみたてNISA】

金融庁が定めた要件を満たす株式投資信託、ETF

NISAとつみたてNISAでは、購入できる金融商品が異なります。

NISAで購入できる金融商品は株式、株式投資信託、ETF、REITなどです。一方、つみたてNISAの場合は、金融庁が定めた要件を満たす株式投資信託、ETFに限られています。

ちなみに、金融庁のWEBサイトでは、一例として、つみたてNISAの投資対象商品(公募株式投資信託の場合)にかかる要件について以下のように記載しています。

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

<引用:つみたてNISAの概要 : 金融庁>

上記内容を簡単にわかりやすくまとめます。

つみたてNISAで投資をすることができる商品(銘柄)は、手数料が低く、長い時間をかけて積立を継続することで、投資初心者や投資経験者を問わず、誰でも資産形成をしやすいものに限られているということです。

4.ロールオーバー

ロールオーバーできる

【つみたてNISA】

ロールオーバーできない

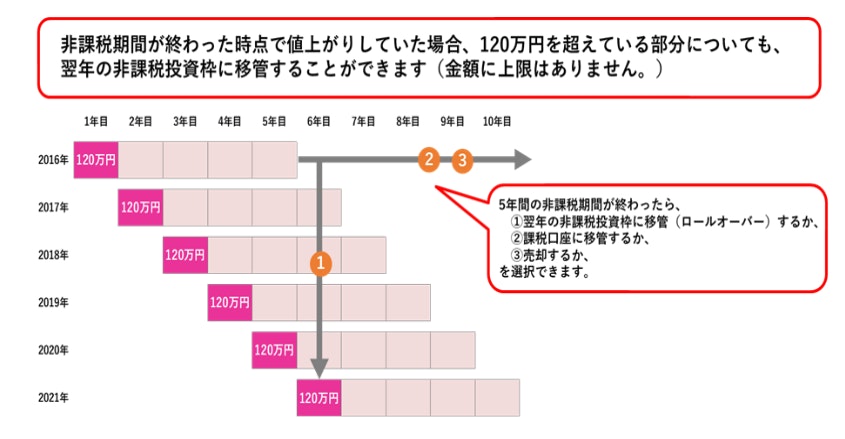

NISAには「ロールオーバー」という仕組みがあります。

NISAの非課税保有期間が終了する際、所定の手続きをすることで、保有している金融商品を翌年の非課税枠に移すことができる仕組みのこと

<引用:一般NISAのポイント : 金融庁>

NISAの場合、この仕組み(ロールオーバー)を利用すると、さらに最長5年間(トータルで最大10年間)非課税で運用することができます。

例えば、NISA口座で120万円分の投資信託を購入し、最長5年間の運用で評価額が150万円に上がっていたとします。

この場合、5年後に全額ロールオーバーが可能です。

ただし、ロールオーバーした金額が120万円以上の場合、非課税投資枠(年間120万円)をすべて使い切ることになるため、その年(例の場合、6年目)は、新規の投資ができないことになる点には注意が必要です。

なお、つみたてNISAではロールオーバーすることができません。

5.メリット

幅広い商品の中から運用したい商品を選ぶことができる

【つみたてNISA】

長期間に渡って積立を継続することで、まとまった大きなお金を準備しやすい

NISAのメリットは、つみたてNISAと比べて、幅広い商品の中から選ぶことができる点です。

つみたてNISAの場合は、投資信託やETFに投資が限られるものの、NISAの場合、これらに加え株式などにも投資することができます。

また、年間非課税投資額の上限も120万円とつみたてNISAよりも多く投資ができるため、まとまったお金を投資できる余裕のある人や短期的にお金を増やしたい人に向いているといえます。

一方、つみたてNISAの場合、年間非課税投資額はNISAよりも少ないものの、非課税保有期間は最長20年とNISAに比べて長いメリットがあります。

非課税投資額の累計で比較するとNISAが最大600万円に対して、つみたてNISAは最大800万円となっており、より多くのお金を投資することができます。

つみたてNISAは、長い時間をかけてコツコツ積立投資を行うため、将来必要になるまとまったお金を無理なく安定的に準備したい人に向いているでしょう。

6.デメリット

つみたてNISAと比べると、初心者には難易度が高め

【つみたてNISA】

投資できる金融商品がNISAに比べて少なく、限られている

NISAはつみたてNISAと比べて選べる商品が多い分、投資初心者にとっては「どの商品を選べば良いかわからない」と感じるかもしれません。

また、運用期間も最長5年(ロールオーバーをした場合は10年)と短く、短期的に成果を出してお金を増やすには、ある程度の投資経験や基本知識が必要になるでしょう。

なお、つみたてNISAの場合、投資できる金融商品がNISAに比べて少なく、限られているというデメリットがあります。

加えて、年間の投資上限金額が40万円までと少ないことから、短い期間でまとまった大きな利益を得たい人にとっては不向きな点もデメリットの1つといえるでしょう。

投資信託とNISA制度の違い

ここでは、投資信託とNISA制度を混合している人も見受けられることから、投資信託とNISA制度の違いを簡単に紹介しておきます。

・NISA制度(NISA・つみたてNISA・ジュニアNISA):少額投資非課税制度

投資信託は、金融商品の種類のことをいい、NISA制度は、少額投資非課税制度という制度名称です。

2022年6月現在の税法上、投資信託や株式など金融商品に投じたお金(投資)で得た利益や配当金には約20%の税金がかかります。

ただし、NISA制度を利用して投資を行った場合、この投資で得た利益や配当金に対して約20%の税金がかかることはありません。(非課税)

そのため、NISA制度を利用して投資を行い、利益を得るということは、税金を納める負担が避けられることにつながり、結果としてお金を支出するロスが少なくなります。

Q.インデックス投信とアクティブ投信とは?

投資信託には「インデックス型」と「アクティブ型」の2種類があります。

インデックス型とは、国内株式だと日経平均株価やTOPIX、米国株ならS&P500やダウ平均株価など、市場の動きを示す「指数」に連動することを目指すファンドです。

市場の平均値を目指すというイメージです。

これに対し、アクティブ型は指数への連動ではなく、「指数を上回ること」を目指すイメージです。

課税口座・非課税口座の違いと税制優遇措置の違い

投資を始める場合、金融機関を通じて投資用の口座を開設する必要があります。

この投資用の口座には、大きく「課税口座」と「非課税口座」があり、違いは以下の通りです。

課税口座には、一般口座と特定口座と呼ばれる口座の種類があり、それぞれの違いを簡単にまとめます。

特定口座:投資商品を保有する際に用意されている口座の1つ。特定口座を開設した金融機関が、保有する投資商品にかかる1年間の譲渡損益を計算して「年間取引報告書」を作成する特徴がある

上記内容を簡単にまとめると、一般口座では、1年間の取引にかかる損益を自分で計算しなければならない一方、特定口座は、この計算を金融機関が代わりに行ってくれるということです。

なお、課税口座には、年間投資上限はなく、税制優遇措置として、損失と利益を相殺する損益通算や損失が生じた場合の赤字を翌年以降に繰り越して、翌年以降の利益から控除する損失の繰越控除ができる特徴があります。

非課税口座であるNISA口座は、年間投資上限が設けられているほか、前述した税制優遇措置はないものの、利益や配当金に対して税金がかからない特徴があります。

NISAとつみたてNISAの併用はできない

旧NISAにはNISA(一般NISA)、つみたてNISA、ジュニアNISAの3種類がありますが、ジュニアNISAは2023年で終了予定です。

また、一般NISAとつみたてNISAは2024年からそれぞれ「成長投資枠」「つみたて投資枠」として、新NISAへ仕組みが引き継がれます。

NISAとつみたてNISAを併用して投資をしたいと考えている人は多いかと思いますが、2023年までの旧制度ではこの2つは併用ができません。

これは、金融庁がNISA制度を利用するための要件として、NISAまたはつみたてNISAのどちらか一方を選択することを設けているためです。

また、NISA口座の開設は、1名義につき1口座と制限されているため、金融機関Aと金融機関Bのように、複数の金融機関でそれぞれNISA口座を開設することもできません。

これらの点には注意しましょう。

(参考:つみたてNISAの概要 : 金融庁)

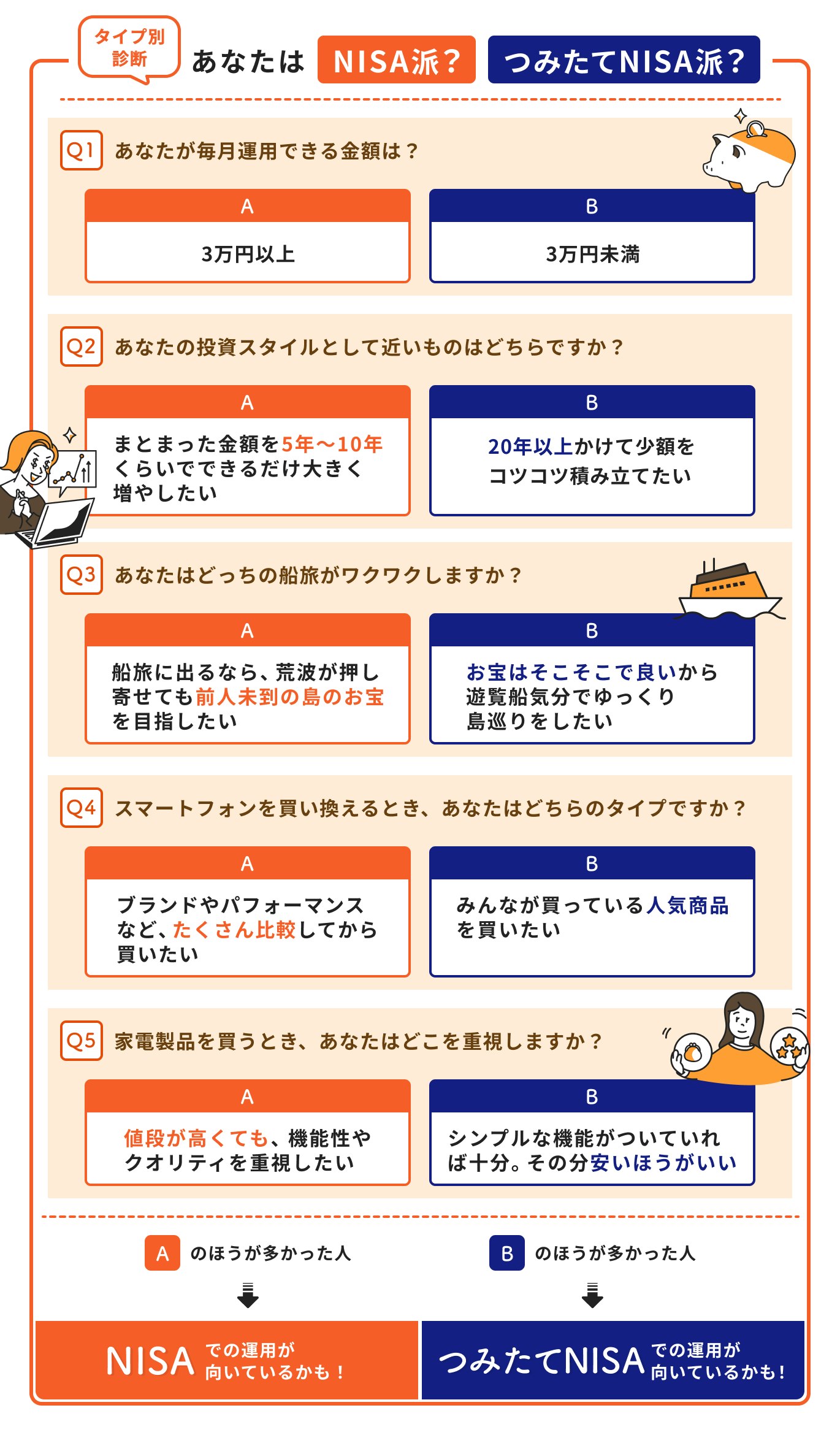

おすすめはどっち?1分でわかるタイプ別診断!

NISAとつみたてNISAの違いを見てきましたが、結局どっちを選べば良いか、迷っている人もいるでしょう。

下記の画像は1分でわかる診断です。質問にAかBどちらかを選ぶことで、自分のタイプに合った制度がわかります。

いかがでしたでしょうか。

この結果を参考に、自分だけの運用スタイルを検討してみましょう。

私はどっち?目的別に選ぶNISAとつみたてNISA

NISA制度を利用したい場合、NISAとつみたてNISAは併用することができないため、どちらか一方を選ぶ必要があります。

「自分にはどっちが合うんだろう?」と悩んでいる人に向けて、投資の目的別にNISAとつみたてNISAの選び方をご紹介していきたいと思います。

老後資金を貯蓄したい場合

資産運用を始める人の多くが「老後資金作り」を目的としています。なかには20代から老後資金を積み立てている人もいるでしょう。

老後資金作りを目的とした時、年代別のNISAとつみたてNISAの活用方法を解説していきます。

20代~40代で老後資金を貯蓄したい人は「つみたてNISA 」

20代〜40代は老後生活までに20年以上時間があるため、つみたてNISAでコツコツ積立投資すると良いでしょう。

積立投資の特徴である「長期・積立・分散投資」にはリスク軽減の効果があります。

また、一般的に投資(運用)の時間が長ければ長いほどリスクが軽減され、リターンが安定する傾向もあります。

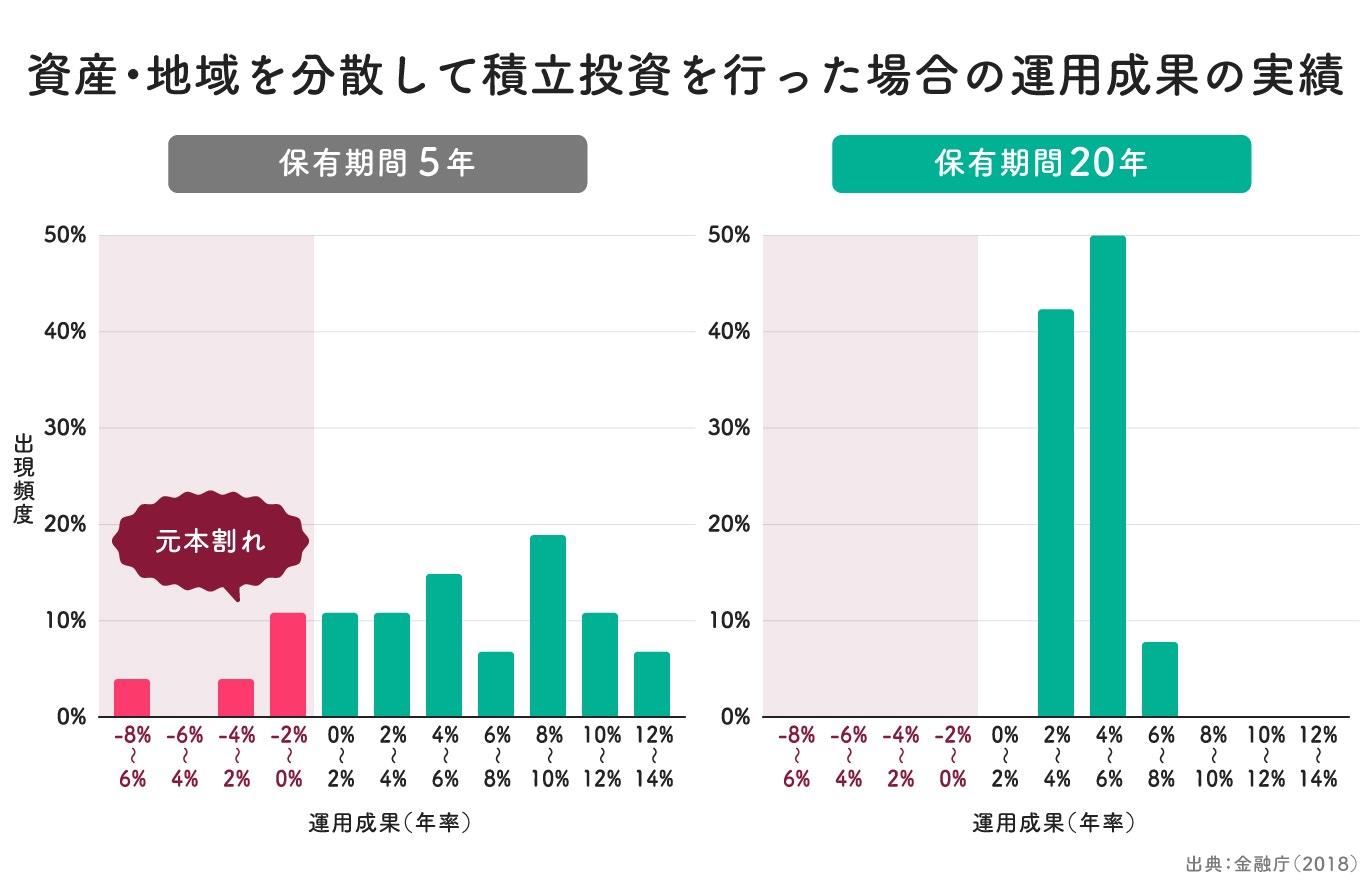

以下、金融庁の資料で内容を確認してみましょう。

上図のように運用期間が5年の場合、元本割れする人や年率10%以上リターンが出る人など、結果のブレ幅が大きいことが分かります。

しかし、運用期間20年の運用結果を見てみるとブレが少なくなり、安定した利益を得ていることが分かります。

ただし、一点注意が必要です。

金融庁のサイトによれば、上の図は1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。

これは特定の資産を特定の比率で買い続けた場合、過去においては元本割れが発生していないという試算結果です。

20年間の投資をすれば、絶対に損をしないというわけではありません。

元本割れした場合の回復期間も踏まえ、5年より20年、できれば30年目線の長期運用をおすすめします。

50代~老後資金を貯蓄したい人は、目標とする金額と必要な時期を明確に

50代の人が老後資金を貯蓄したい場合、まずは、いつまでに、どのくらいのお金を貯蓄したいのか、あらかじめ明確にしておく必要があります。

なぜならば、目標とする金額(どのくらいのお金)と必要な時期(いつまで)が明確でなければ、目標を達成するための適切な資産運用を行っていくことが難しくなるからです。

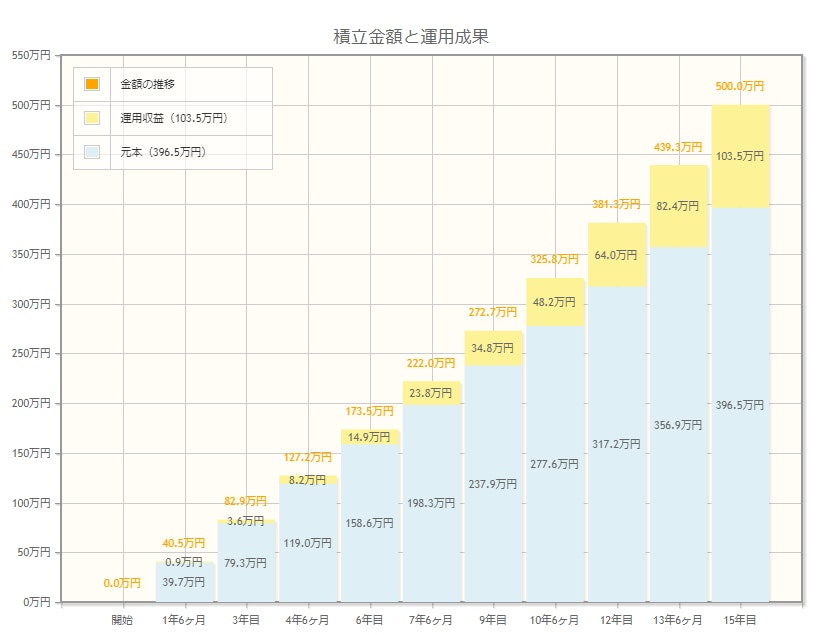

上記イメージをわかりやすくするため、ここでは一例として、現在50歳の人が、老後資金500万円を公的年金が支給開始となる65歳までの15年間で無理なく準備したい場合を考えてみます。

想定利回り(年率):3%

目標金額:500万円

毎月積立金額:2万2029円

<引用:資産運用シミュレーション : 金融庁>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

50歳から老後資金を準備したい場合、できる限りリスクを取らずに安定性や確実性を求めることが望ましいため、シミュレーションの想定利回りは3%と低く見積もっています。

シミュレーションの結果、50歳から65歳までの15年間で、無理なく500万円のお金を貯蓄するためには、毎月2万2029円以上のお金を積立投資することで、目標達成できる期待が高まります。

そのため、今回の例の場合、NISA制度を活用するのであれば、NISAではなく、つみたてNISAを活用する方が適した運用方法といえるでしょう。

退職金を運用したい場合

退職によって、まとまった金額の退職金を受け取った際「退職金を活用してお金を増やしたい」や「NISAかつみたてNISAで資産運用をすることができないか?」と考える人もいるでしょう。

仮に、このような考えをお持ちの人は、退職金で資産運用を始める前に、以下のお金について色分けをしてみてください。

・既に使用目的(リフォーム資金、ローンの完済資金、家電購入資金など)が決まっているお金

・10年間は使わないお金(余裕資金)

色分けをしたうえで「10年間は使わないお金(余裕資金)」を資産運用に充てる必要があります。

なぜならば、退職金(定年退職後の場合)は、老後生活の生活費だけでなく、老後にかかる医療費や介護費など、長い期間にわたって支出するお金に充てることができる貴重なお金だからです。

そのため、豊かに長い老後生活を過ごすためには、退職金すべてを投資で散財することがないよう、余裕資金の範囲内であらかじめ投資に回す金額を決めておく必要があります。

退職金をどのように運用するべきなのか?考え方の一例を紹介

退職金を運用したい人のなかには、資産運用について初心者であったり、投資経験者でも自分で売却のタイミングを図る自信がないという人もいるでしょう。

このような人は、まず、資産運用をする目的(何のために資産運用をするのか)と目標金額を明確にしておく必要があります。

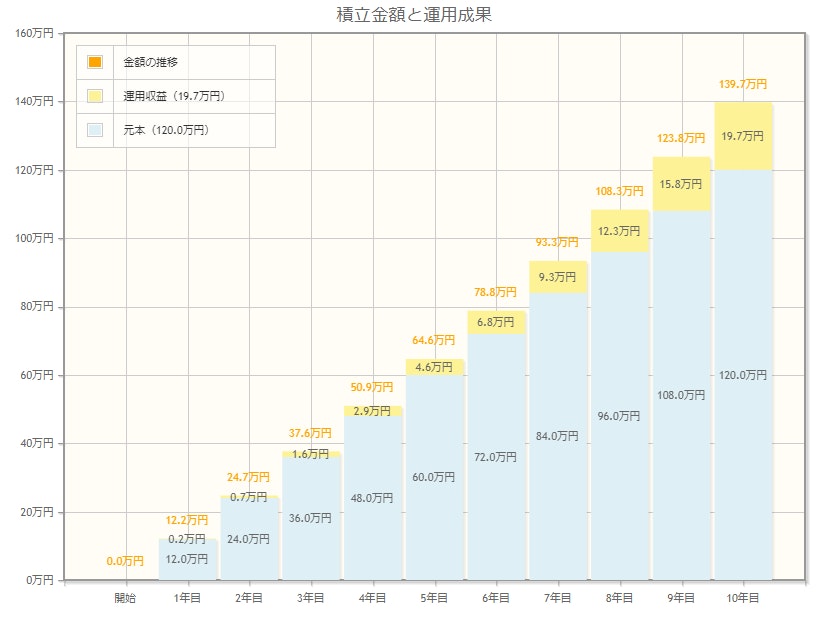

例えば、受け取った退職金のうち余裕資金が120万円あった場合、ただ預金へ入れておくのはお金も増えずもったいない(少しでも増えれば)と考えている人がいたとしましょう。

あくまでも考え方の一例となりますが、つみたてNISAを使って余裕資金120万円を毎月1万円ずつコツコツ積立投資した時、少なく見積もった概算資産形成金額は以下のようになります。

想定利回り(年率):3%

積立期間:10年

<引用:資産運用シミュレーション : 金融庁>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

・10年後の概算資産形成金額:約139万円

・10年間の概算運用益:約19万円(139万円-120万円)

120万円の余裕資金を預金へそのまま預けても、10年後に19万円を超える利息を受け取ることはできません。

しかしながら、同じ120万円というお金を10年間に渡って積立投資に回すことで、無理なくお金を増やせる期待値が高くなります。

さらに、つみたてNISAを活用しているため、19万円の運用益に対して税金がかかることはありませんし、現金化(売却)した年に確定申告を行う必要もありません。

今回の例では「ただ預金へ入れておくのは、お金も増えずもったいない(少しでも増えれば)と考えている人」をイメージしたものです。

そのため、資産形成をしたい目標金額が明確であれば、より効果的なシミュレーションを行うことも可能になります。

なお、資産運用の経験が豊富な人、売り時や買い時を判断して素早く動ける人は、つみたてNISAではなくNISAを活用して株式投資を行う考え方もあるでしょう。

ちなみに、資産運用のプロは、資産運用をする目的や目標金額が明確になり、余裕資金がどのくらいなのかを把握できれば、その人に適した資産運用の方法を簡単に提案することができます。

大切な退職金を失わないように、失敗しない資産運用を行うためには、1つの対策方法として、あらかじめ資産運用のプロへアドバイスをもらっておくのも良いでしょう。

教育資金を貯蓄したい場合

教育資金を貯蓄したい人で子どもの大学進学までに時間がある場合は、つみたてNISAでの運用を取り入れることを検討して良いでしょう。

仮に、子どもの教育資金をつみたてNISAで準備する場合、既に紹介した老後資金の準備と同じように、まずはいつまでにどのくらいのお金を準備したいのか明確にしておくことが大切です。

とはいえ、子どもが将来、どのような大学へ進学してどのくらいのお金がかかるのか見当をつけられないといった人も多いと思います。

このような場合、無理なく積立できる範囲で多くの資産を形成するように努めておくことをおすすめします。

これは、子どもの教育資金のために多くのお金を準備し、結果としてお金が余った場合、そのお金は「子どもの結婚費用」や「自分たちの老後生活資金」など、将来的に必要となる別のお金へ回すことができるからです。

このように、長い目でお金のことを考えた時、今後必要になるほかのお金を準備するための対策にもなり、まさに一石二鳥の考え方ともいえるでしょう。

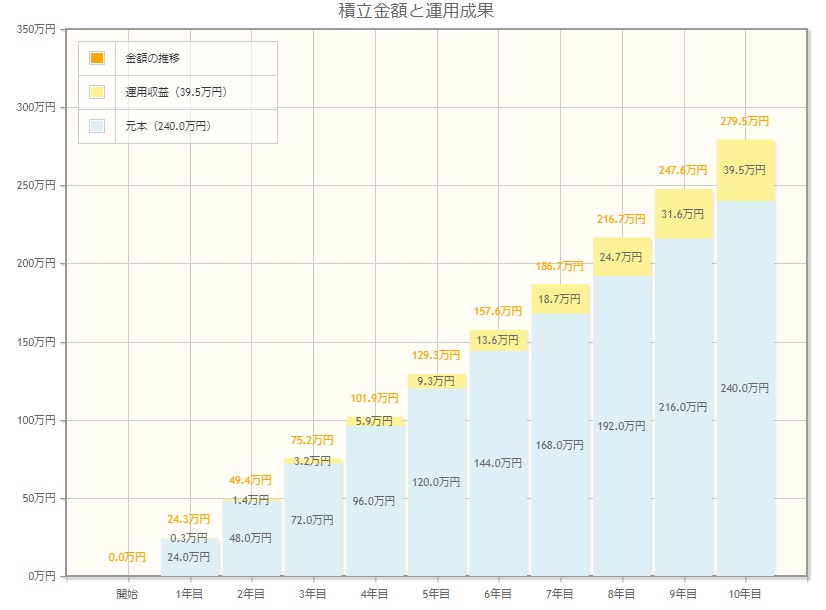

積立期間が短い場合は、夫婦でつみたてNISAを活用することも検討

既に解説したように、NISA口座は1名義につき1口座しか開設することができません。

さらに、つみたてNISAを選択した場合、年間投資上限額が40万円までと少ない特徴があることから、短い期間でまとまった教育資金を準備しにくいデメリットがあります。

そのため、仮に、子どもの教育資金を準備するための積立期間が短い場合は、夫婦それぞれがつみたてNISAを活用してみるのも良いでしょう。

以下、簡単なイメージを紹介しておきます。

想定利回り(年率):3%

積立期間:10年

<引用:資産運用シミュレーション : 金融庁>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

上記のシミュレーションは、夫と妻がそれぞれ2万円ずつ積立投資に回したものとしています。

つみたてNISAは、年間投資上限額が40万円までのため、1人で毎月4万円を積立投資に回すことができません。

そのため、夫と妻がそれぞれ分散してつみたてNISAを活用することによって、世帯全体でお金のことを考えた時、より多くのお金を非課税で積立投資に回すことができるわけです。

今回の例の場合、10年間という短い期間と少ない積立金額であったとしても、夫婦それぞれがつみたてNISAを賢く活用することによって、約559万円(279.5万円×2人)の資産形成を図れる期待がもてる結果となりました。

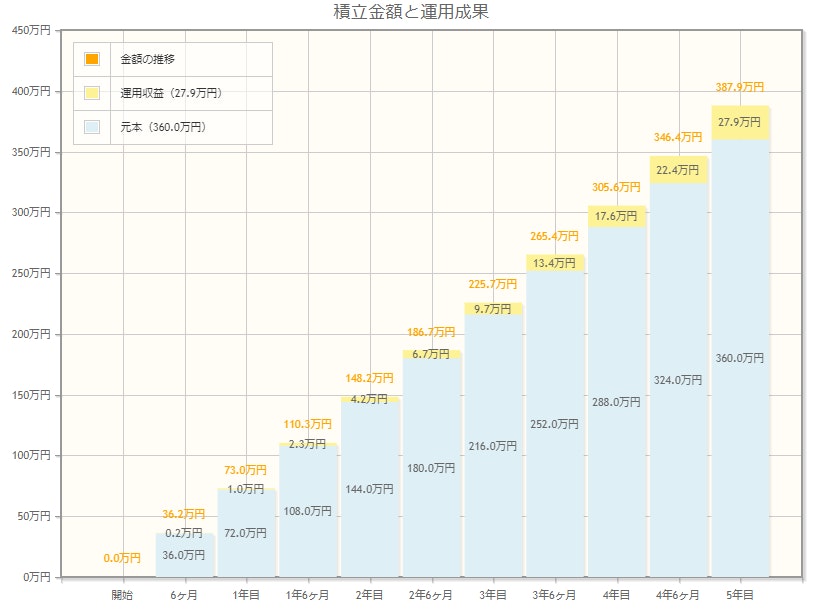

投資資金が多くある場合は、夫婦でNISAを活用することも検討

投資資金が多くある場合は、子どもの教育資金を準備するために、あえてNISAを活用するのも一策です。

NISAは、年間投資上限額が120万円までとなっており、非課税保有期間が5年間と短いデメリットがあるものの、夫婦で賢く活用することによって、短い期間でまとまったお金を準備できる期待が高まると考えられます。

以下、夫と妻がNISAを活用し、毎月6万円ずつ5年間にわたって積立投資をローリスク・ローリターンで行ったイメージを紹介しておきます。

想定利回り(年率):3%

積立期間:5年

<引用:資産運用シミュレーション : 金融庁>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

夫婦で約775.8万円(387.9万円×2人)の資産形成を5年間で行える期待が持てる結果となりました。

このように、目標金額と資産運用の期間が明確になり、どのようにしたいのかといったニーズがわかれば、その人にとって、NISAとつみたてNISAのどちらが適した制度なのか簡単に導き出すことができます。

iDeCoと併用するならNISAとつみたてNISA、どっち?

iDeCoと併用するならNISAとつみたてNISA、どちらが良いのでしょうか。

iDeCoとは、個人型確定拠出年金のことで、毎月掛金を積み立てることで60歳以降に年金や一時金として受け取ることができる私的年金制度です。

iDeCoを運用している人は、老後の生活資金を準備するためや毎年の節税対策を目的として利用している人が多いと思われます。

そのため、iDeCoと併用するなら「つみたてNISA」がおすすめです。

iDeCoは原則として60歳までお金を引き出すことができません。その点、つみたてNISAはいつでも解約して現金化することが可能(一部解約・全部解約共に可能)なため、急な出費に対応できます。

iDeCoとつみたてNISAを併用することで、iDeCoにはない「流動性(いつでもお金が引き出せること)」を持ち合わせながら資産形成ができます。

既に始めている人も大丈夫!NISAとつみたてNISAの切替方法

NISAとつみたてNISAは、どちらも併用することはできません。

ただし、「NISAからつみたてNISAへ変更」「つみたてNISAからNISAへ変更」のように切替は可能です。

ここでは、切替手続きについて詳しく見ていきましょう。

※旧制度の口座は2023年末で新規開設は終了となりました

※旧制度の仕組みは新NISA(新しいNISA)へ引き継がれます

NISA口座を開設している金融機関で手続き

NISA口座を切り替えたい場合は、NISA口座を開設している金融機関で所定の手続きが必要です。切り替えは年単位で可能です。

店舗型(対面型)の銀行や証券会社でNISA口座を開設している場合、切替用紙に必要事項を記入して提出することによって手続きが完了するケースが一般的です。

一方、ネット証券やネット銀行など一部の金融機関では、オンラインで手続きが完了する場合や、オンラインで手続きした後に書面でも提出が必要になる場合など、それぞれで対応が異なります。

そのため、切替手続きを行う前は、事前に自分が取引している金融機関のホームページやコールセンターなどで確認しておくと良いでしょう。

切り替えに関するよくある質問

切替に関するよくある質問について回答していきます。

Q.切り替えにはどのくらいかかる?

多くの金融機関では、その年の9月末に切り替えの期限を設定しています。

そのため、仮に翌年から望んでいるNISA制度に変更して投資を行いたい場合、金融機関が定める期限までに切り替え手続きを済ませなければなりません。

この期限を過ぎてから手続きをすると、翌年から望んでいるNISA制度で投資を行うことができなくなってしまいます。

また、NISA口座を切り替えたい年に、一度でも変更前のNISA口座で金融商品を購入していると、その年に切り替えを行うことはできず、切り替えは翌年からの適用になる点も要注意です。

切り替えには大きな注意点があるため、切替期限も含めて、事前に自分の取引している金融機関に確認しておきましょう。

Q.NISAからつみたてNISAへ切り替える時、NISAにある残高はどうなる?

NISAからつみたてNISAへ切り替えた場合、これまでNISAで運用した資産は、買付から5年間、NISAの残高としてそのまま残ります。

ただし、NISAの非課税保有期間である5年を経過した際、引き続きつみたてNISAに設定されている場合は、NISAの特徴であるロールオーバーができなくなる点に注意が必要です。

一例として、前年にNISA口座で100万円分投資信託を購入している人が来年からつみたてNISAに切り替えた場合を考えてみます。

この場合、既にNISA口座で運用している100万円分の投資信託は、当初の非課税保有期間満了まで引き続きNISA口座で運用されることになり、課税口座に移されてしまうことはありません。

これは、既にNISA口座で保有している投資信託を、つみたてNISAに切り替え後も年単位で切り離してNISA口座に残せるための措置です。

(参考:よくあるご質問 トップ 株式会社SBI証券)

Q.金融機関は変更できる?

NISA制度を使っている金融機関を他の金融機関へ変更することは可能です。

ただし、既にその年の非課税枠で金融商品を購入している場合は、金融機関の変更は、翌年からの適用になります。

また、変更をするタイミングもNISA口座の切り替えと同様に、年中に切り替える場合には期限が定められているため、金融機関が設定する期限内に手続きを済ませる必要があります。

なお、金融機関を変更する場合も、先ほどのNISA口座の切り替えと同様、年単位での変更が可能です。

金融機関の変更方法

金融機関を変更する場合は、まずは所定の期限内にNISA口座を既に開設している金融機関でNISA金融機関変更の手続きをしましょう。

はじめに、現在NISA口座を利用している金融機関に申出すると、「非課税管理勘定廃止通知書」または「非課税口座廃止通知書」が発行されます。

次に、新しくNISA口座を開設したい金融機関で投資用口座を開設します。

この時、変更前の金融機関で発行された通知書を提出し、NISA口座の開設を行います。

変更後の金融機関から税務署へNISA口座開設申請を行い、税務署が承認後に変更後の金融機関でNISA口座開設が完了します(1ヶ月程度、時間がかかります)。

(参考:NISAとつみたてNISAの金融機関変更方法はどうすればよいですか?|NISAのよくあるご質問|りそな銀行)

NISAとつみたてNISAはどう変わる?2024年からの変更点

自由民主党・公明党が2022年12月16日に公表した報告書「令和5年度税制改正大網」には、税制面で「成長と分配の好循環の実現」を目的としたNISA制度の拡充・恒久化が含まれています。

この方針の主な内容は以下のとおりです。

- NISA制度の恒久化

- 非課税保有期間の無期限化

- 年間投資上限額の拡充

これにより、2023年までのNISA制度よりも非課税保有期間や口座開設期間の制限が緩和されます。

この方針は、「資産所得倍増プラン」の実現に向けた「貯蓄から投資へ」の流れを加速させることを目的としています。そして、若年期から高齢期に至るまで資産形成を継続的かつ安定的に行えるよう、NISA制度における利便性向上などが図られることになります。

まとめ:自分に合った資産運用を始めたい人はプロに相談!

NISA制度は魅力的な制度ではあるものの、資産運用をするうえで最も重要なことは、「自分に合った金融商品を選択する」ことです。

併せて、NISA制度を使う目的や目標金額を明確にし、同制度を始める金融機関選びも重要になります。

選んだ金融機関によって、NISA制度で投資をすることができる商品(銘柄)の種類や取り扱い数が全く異なるためです。

そのため、金融商品などの知識もなく、自分1人で始めるのが不安な方は、最初から失敗を避ける意味で資産運用のプロに相談してみるのも良いでしょう。

資産運用のプロに相談することで、その人の状況や考えに応じた適切なアドバイスを得られる期待が持てます。

例えば、家計を支える働き盛りの人の場合、NISA制度を活用して非課税の運用はできたとしても、投資目的に合わせた目標額に到達しない可能性もあります。

また、なかなか貯金ができない人の場合、老後資金を目的にお金を貯めるならNISA制度よりもiDeCo(個人型確定拠出年金)の方が引き出せないメリットを活かせるかもしれません。

場合によっては、NISA制度ではなく、貯蓄型の生命保険で資産運用をする方が、万が一の時には投資成果以上の資産を家族に遺すことができる可能性もあるでしょう。

このように、資産運用のプロはその人の状況確認を行い「資産運用をする目的」など基本情報を知ることによって、最適な制度や商品などを幅広く提案することができます。

NISA制度における非課税メリットの利用を目的にするのではなく、幅広い視野と長い目線で物事を考えることがとても大切です。

»無料:NISAについてプロにオンライン相談する方法はこちら

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。あらかじめご了承ください

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

RECOMMENDATIONオススメ記事

経験者が語るつみたてNISAはやめたほうがいい4つの理由とは?損する人と得する人の違い

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

【NISA vs iDeCo】自分はどっち?違いからわかる選び方を投資のプロが解説

監修

著者

宮内 勇資

- ファイナンシャルアドバイザー

ファイナンシャルアドバイザー。専修大学商学部卒業後、水戸証券株に入社。リテール営業に従事し、国内外株式、投資信託、債券などが得意分野。キャリアの途中からは人材育成にも携わり、主に若手社員の能力向上に大きく貢献した。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は個人向け資産運用コンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有